信用管制貸款不足解約攻略!最新實戰步驟

從合約條款到退款流程,專家教你合法解約拿回已付款

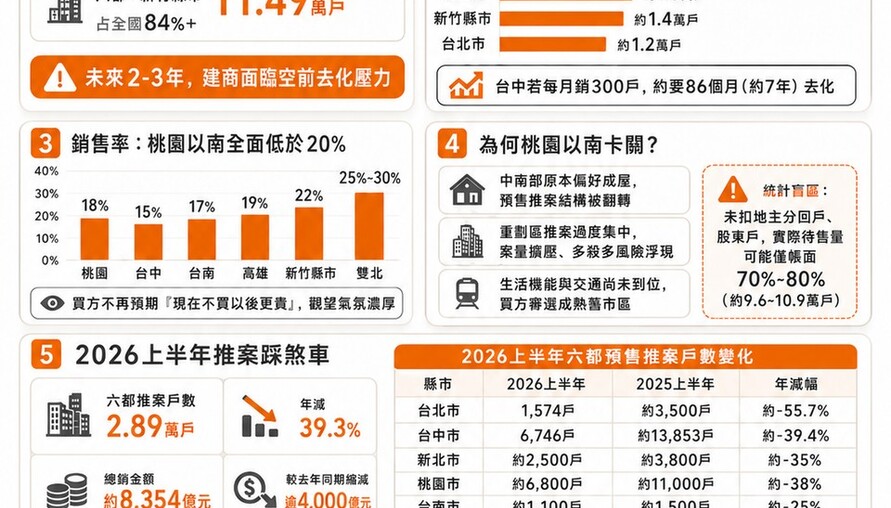

受央行信用管制影響,2024年因貸款成數不足導致的預售屋解約糾紛暴增45%。許多購屋族因核貸成數低於預期,面臨高額自備款壓力。賣厝阿明統整解約條件、流程與實戰案例,希望幫助民眾合法解約並取回已付款項。

一、信用管制下貸款成數不足,解約法源依據

根據《預售屋買賣定型化契約應記載及不得記載事項》第13條規定:

若買方因「不可歸責於己」之事由(如央行信用管制),導致無法取得足夠貸款,可主張解約。建商應返還已繳價款(含定金),且不得收取違約金。

二、解約5大實戰步驟

步驟1:確認貸款成數不足原因

信用管制影響:第二戶以上貸款成數下修至5成

步驟2:蒐集核貸證明文件

建議準備文件:3家以上銀行核貸結果(顯示核貸成數與利率)個人聯徵報告(證明無信用瑕疵)

步驟3:書面通知建商解約

通知方式:存證信函(郵局辦理)、電子郵件+簡訊(需取得建商回覆確認)

必備內容:解約理由(如「因信用管制致貸款成數不足」)

步驟4:協商退款金額與流程

談判技巧:引用定型化契約第13條,主張「不可歸責於買方」提供銀行核貸證明佐證

退款流程:建商應於約定日期內無條件退還已繳款項,若建商拖延,可向消保會申訴或提起民事訴訟

步驟5:塗銷產權登記與貸款設定

塗銷產權登記:請建商代書向地政事務所申請塗銷產權登記(因塗銷所產生費用可由雙方議定支付責任)

貸款終止:若已申請房貸,需盡速通知銀行終止撥款程序

三、解約3大地雷與避險策略

地雷1:未保留核貸證明

避險策略:申請貸款時,要求銀行提供書面核貸結果

地雷2:建商要求扣違約金

避險策略:引用定型化契約第13條,主張免付違約金

地雷3:拖延退款

避險策略:向地政局申請「預售屋履約保證」強制執行

賣厝阿明提醒:解約前務必蒐集完整證據(如銀行核貸證明、合約書),並諮詢專業人士評估勝訴機率,避免貿然行動導致損失擴大。」

.png)