房地合一稅申報不可輕忽!營利事業成本錯置恐面臨補稅風險

M傳媒 財經中心/專題報導

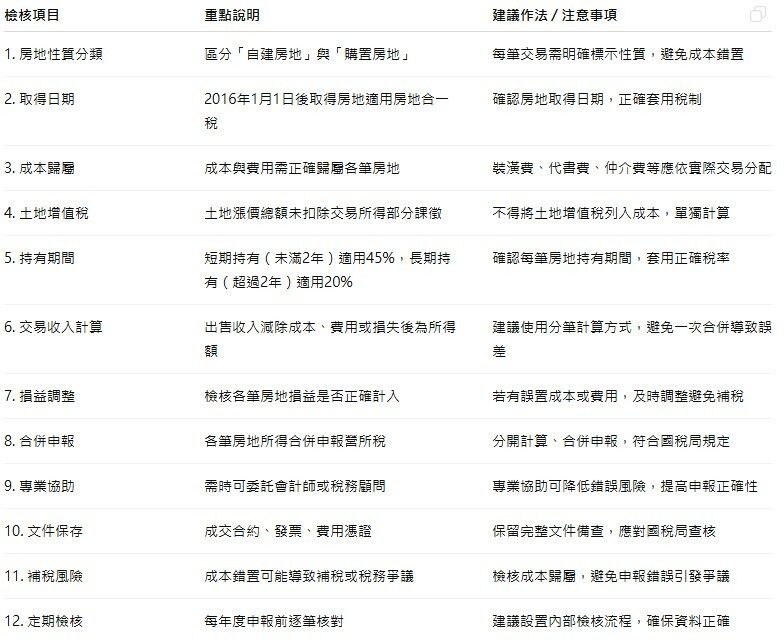

隨著房地合一稅制度上路,營利事業在出售房屋或土地時,如何正確計算成本與費用成為稅務重點。財政部台北國稅局提醒,多筆房地交易若成本歸屬錯置,不僅可能適用錯誤稅率,還可能面臨補稅與爭議,影響企業自身權益。

國稅局指出,依《所得稅法》規定,營利事業出售2016年1月1日以後取得的房屋與土地,交易所得計算方式為「出售收入減除成本、費用或損失」,所得額即為課稅基礎。至於土地增值稅部分,僅針對未自交易所得扣除的土地漲價額課稅,該部分不得列入成本。完成所得額計算後,依持有期間長短,適用20%或45%稅率,再合併申報繳納。

舉例來說,某不動產開發公司在2023年度營所稅申報中,出售六筆自行興建完成後第一次移轉房地,合計認列交易淨損失4,000萬元,申報所得為負9,000萬元;另出售三筆於2022年購置的房地,合計認列所得1,600萬元,由於持有未滿兩年,依45%稅率計算應納稅額720萬元。

然而,國稅局查核發現,公司有一筆200萬元裝潢成本錯置於購置房地,實際應歸屬自建房地。調整後,六筆自建房地損失增加至4,200萬元,課稅所得為負9,200萬元;三筆購置房地所得則上修至1,800萬元,應繳稅額810萬元,比原先申報多出90萬元,公司因此被補稅。

國稅局強調,房地合一稅採「分開計算、合併申報」制度,營利事業同時出售多筆房地時,必須依房地性質與持有期間分別計算成本與費用,避免成本歸屬錯誤。錯置成本不僅會影響所得額,還可能導致補稅或稅務爭議,增加企業風險。

國稅局呼籲,企業在申報房地合一稅時,應謹慎核對各筆交易成本、費用歸屬,必要時可委託專業會計師協助計算,以確保申報正確,避免因成本錯置而增加不必要的稅務負擔。專家提醒,正確申報不僅關係到企業財務,也可避免後續稅務風險,保障公司長期經營穩健。圖/google map