自住免稅額400萬飛了!他賣房慘補稅百萬 專家揭「戶籍≠實際居住」關鍵差異

國稅局查核3大要件 設籍還要做對這件事才能省稅

一位納稅人賣掉2018年受贈取得的房屋,自行申報時減除400萬元免稅額後只繳納10多萬元稅款,卻被國稅局核定應補繳上百萬元稅額。這起案例揭示了許多民眾對「自住房地」認定的誤解──**設籍不等於實際居住,稅務優惠的背後有著嚴格的適用條件。

財政部中區國稅局近期發現一起典型案例,有民眾出售2018年受贈取得的房屋,自行計算稅負時適用自住房地優惠,在減除400萬元免稅額後僅繳納10多萬元稅款。然而經國稅局查核後,卻因不符合自住要件而被核定應繳納上百萬元稅額,差距高達十倍之多。

這起案例突顯了許多納稅人對自用住宅稅務優惠的誤解。

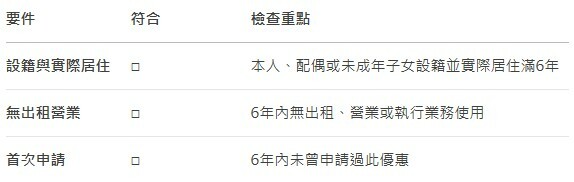

根據《所得稅法》規定,要適用自住房地交易400萬元免稅優惠,必須同時符合三大要件:

1. 個人或其配偶、未成年子女辦竣戶籍登記、持有並居住於該房屋連續滿6年

2. 交易前6年內,無出租、供營業或執行業務使用

3. 個人與其配偶及未成年子女於交易前6年內未曾申請適用自住房地免稅優惠

中區國稅局說明,自住房地的判斷標準是以「房地客觀使用狀態」為準,而非僅有設籍紀錄。也就是說,單純設籍而無人實際居住,並不符合「自住」的本質要求。

局方舉出具體案例:甲君於2024年7月出售2018年4月受贈取得的房屋,自行申報課稅所得570萬餘元,減除400萬元免稅額後繳納17萬餘元稅款。但經查核發現,雖然甲君自2008年起就在該屋設籍,但从2018年至出售期間,他因在外地就學、就業而未實際居住,且房屋還有出租他人使用的情形。國稅局因此認定不符合自住房地要件,核定應納稅額114萬多元。

這案例反映了納稅人常見的盲點:

誤以為只要有設籍紀錄就能適用優惠,忽略了「實際居住」的關鍵要求。稅法設計400萬元免稅額的初衷是為了保障自住需求,落實居住正義,因此對於「自住」的認定採取嚴格標準。

國稅局提醒,個人出售2016年1月1日以後取得的房地產,如設籍或實際居住者非本人、配偶或未成年子女,就不符合自住房地免稅額的適用要件。納稅人申請優惠時應確保符合所有條件,包括實際居住事實、無出租營業行為,以及未曾申請過此優惠,才能避免事後被補稅的風險。

自住優惠適用條件檢查表

賣厝阿明觀點

這案例就像是用買經濟艙的票卻想享受頭等艙的服務!稅務優惠從來就不是「有設籍就給過」那麼簡單。自住400萬免稅額是政府給真正自住者的甜頭,不是給投資客的漏洞。

賣厝阿明要提醒大家,稅法講求的是實質重於形式。設籍只是基本門檻,實際居住才是關鍵。就像結婚證書不代表婚姻幸福,戶籍謄本也不代表你真的住在裡面。與其事後被補稅百萬,不如交易前先搞清楚遊戲規則,這才是聰明的納稅人!