爸爸的「投資傳承」真是禮物? 專家提醒:別把房貸壓力誤當資產機會

M傳媒 房產中心/專題報導

「爸:兒子啊,你是獨子,未來我辛苦一輩子買的房子也是要給你的……」這樣的故事,近日在網路論壇引發熱烈討論。一名網友表示,父親以「房子會繼承、會增值」為由,打算把已經增貸出的1500萬元房貸轉由兒子承擔,並形容這是一種「最佳投資機會」。兒子雖然心中充滿疑問,但也不敢輕易拒絕。這種「以房養房」的觀念,到底是為子女規劃未來,還是轉嫁財務壓力?

專家指出,父親的論點確實有一定道理。以往房價持續上漲,許多家庭確實靠房地產累積了可觀財富。但市場環境已經不同,未來未必會再出現「三倍增值」的行情。若子女單純接手貸款,實際上只是背負龐大負債,並不等於「白得一棟房」。

一、房貸負擔恐成沉重壓力

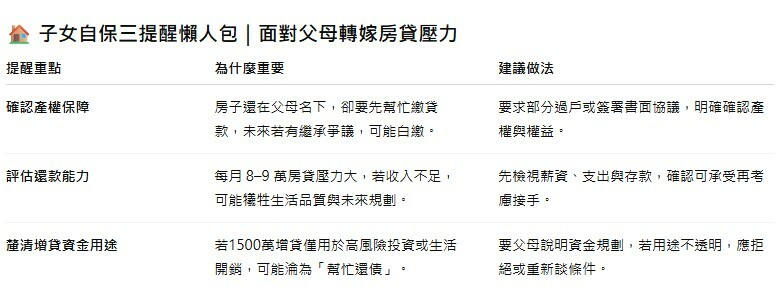

依該網友描述,每月須支付8至9萬元房貸,對多數年輕人而言相當沉重。若薪資水準不足,極可能壓縮生活開銷,甚至影響未來的結婚、育兒規劃。專家提醒:「繼承房子固然是資產,但房貸的本質仍是債務。要先評估自己的收入是否能支撐這樣的還款責任。」

二、增貸資金用途需審慎

父親以「投資」為名要求子女接手房貸,但未說明1500萬元實際運用方向。專家認為,若資金僅用於維持生活或其他高風險投資,子女可能陷入「為債務而借貸」的惡性循環。金融顧問建議,若資金確實要投入投資市場,必須有明確規劃與風險控管,否則「增值可期」只是空話。

三、法律與繼承層面的隱憂

目前房子仍登記在父親名下,子女並無所有權,卻要先承擔貸款。專家提醒,若未來因健康或家庭變故導致繼承爭議,子女可能面臨「還了貸款卻拿不到產權」的風險。建議若真要共同負擔房貸,應透過書面協議或過戶方式保障權益,避免未來爭議。

四、代際財務觀念的衝突

不少父母認為「買房就是最佳投資」,並把這套邏輯視為傳承。但對年輕世代來說,高房價與有限薪資早已讓「房產致富」不再是絕對真理。理財專家指出:「年輕人需要的是靈活的財務規劃,而不是被迫接下上一代的房貸遊戲。」

五、子女該如何抉擇?

專家建議,子女應先理性評估自身財務能力,再與父親進行充分溝通。若確定無法負擔,應勇敢拒絕,避免陷入債務壓力。若仍想接受,可要求父親先將部分產權過戶,並簽署書面協議,以保障日後繼承的公平性。

M觀點 父親的好意可能是真誠的,但房地產市場已不同於過往榮景。

對年輕人而言,「資產」與「負債」只有一線之隔。與其盲目接手龐大房貸,不如在確保財務安全的前提下再談「投資」。畢竟,真正的傳承,不該只是債務的延續,而是為下一代保留選擇的自由。