孝親費變房貸?父母購屋超預算200萬 女兒憂婚後經濟 3種產權安排優劣一次看

M傳媒 房產中心 專題報導

一名準備明年結婚的網友在論壇分享困擾,她與丈夫因工作考量希望婚後住娘家,而父母則打算入住新購房屋。但父母滿意的房子價格比原本預算高出約 100~200 萬元,每月貸款約需 4 萬 5 千元,對夫妻而言負擔沉重。父母提出方案:由她與姊姊各出 200 萬作為頭期款,每月支付 2~3 萬孝親費,剩餘貸款由父母自行負擔,房屋則由她與姊姊或她與母親共同持有。她因此詢問:「與姊姊共同持有房子是否可行?」

房產專家指出,這類家庭買房安排需兼顧財務、產權與家庭關係,建議可從三種方案評估:

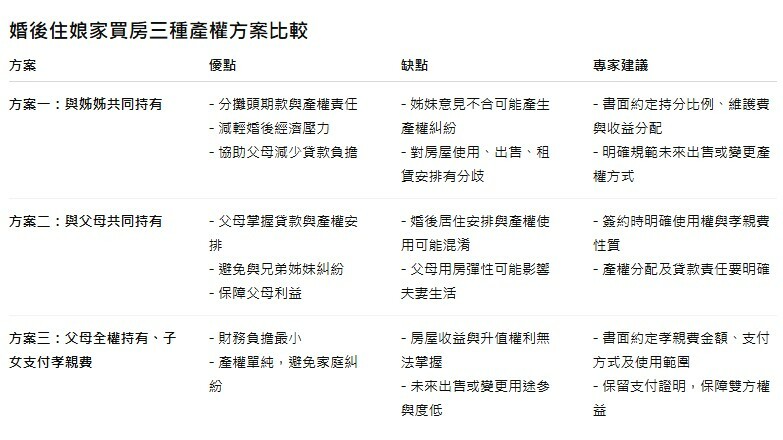

方案一:與姊姊共同持有

優點在於可分攤頭期款與產權責任,減輕婚後經濟壓力,也能協助父母減少貸款負擔。缺點是未來若姊妹雙方意見不合,或對房屋使用、出售、租賃安排有分歧,可能產生產權糾紛。專家建議務必書面約定持分比例、維護費與收益分配,以及未來出售或變更產權的處理方式,降低家庭衝突風險。

方案二:與父母共同持有

此方案可讓父母直接掌握貸款與產權安排,子女僅負擔頭期款與孝親費。優點是產權關係明確,避免與兄弟姊妹產生糾紛,也能保障父母利益。缺點是婚後居住安排與產權使用可能混淆,若父母將房屋用於其他用途,夫妻生活彈性可能受影響。專家建議,在簽約時明確約定使用權與孝親費性質,確保雙方權益。

方案三:父母全權持有、子女支付孝親費

這種方式最簡單,夫妻不承擔房貸壓力,僅以孝親費支持父母。優點是財務負擔最小,產權單純,避免家庭糾紛。缺點是房屋收益與升值權利無法直接掌握,若未來需要出售或變更用途,夫妻參與度有限。專家建議,即使採取此方案,也應簽署書面協議,明確孝親費金額、支付方式及使用範圍,以保障雙方權益。

專家提醒,無論選擇哪種方案,都應先評估自身財務能力、未來收入穩定性與家庭關係,並準備緊急預備金應對貸款或其他開支。此外,產權持分、收益分配及日後處理方式最好以書面形式確定,以降低家庭爭議風險。

婚後住娘家、父母購屋安排涉及財務與家庭倫理,選擇產權方案時需兼顧經濟安全與家庭關係。

專家建議,夫妻可依自身承擔能力、父母需求及家庭關係,從「與姊姊共持有」、「與父母共持有」或「父母全權持有、子女支付孝親費」三種方案中挑選最適合方式,並透過書面約定明確規範責任與權益,保障長期生活品質與家庭和諧。