【 法律專欄:Eric Ph.D. Strategy Interpretation 】

莊博士策略判讀 | 危機篩選與支付門檻下的中小企業生存方程式

本法律專欄作者 | M傳媒房地產社群專業新聞媒體特約採訪暨專家評論 莊鈞翔 博士

▍ 引 言

當美國正式開戰,台灣社會的視線往往被三種訊號牽引,第一種是能源與運輸費率的即時波動,第二種是匯率與資本市場的短期反應,第三種是軍事與外交新聞的連續快訊,這三種訊號都真實,也都足以刺激情緒,但它們不是對中小企業最致命的衝擊,最致命的衝擊,往往不以轟然之聲抵達,而是以制度的語言抵達。

它不會在第一天就讓你停工,卻會在第三週開始讓你卡在收款與融資的門外,讓你在帳面仍有訂單時就失去呼吸空間。

危機年代的真正戰場,不在於你能不能成交,而在於你的交易能不能被放行,你的收款能不能被承認,你的融資能不能被核准,你的資金節奏能不能被信任。換言之,全球交易秩序開始改用合規審查、文件一致性、資金可追溯與支付風險來重新定義誰能成交,誰能收款,誰能融資,誰能在不確定性升高時仍被視為可合作的對象,若你仍用和平年代的交易想像面對危機,你就會犯下最常見的錯誤。

你以為自己是被市場打敗,事實上你是被規則改寫後的制度門檻淘汰。

危機篩選從來不是公平的,它不按勤奮程度排序,不按技術高低排序,更不按企業主是否自我感覺良好排序,它按四個更冷酷的指標排序:第一,現金流厚度、第二,合約責任邊界、第三,客戶與供應集中度、第四,資金期限匹配;這四個指標在和平年代可以被效率掩蓋,在危機年代會被制度放大,當支付門檻抬升,這四個指標會從企業內部的管理細節,變成外部世界是否信任你的判準。

莊鈞翔 博士說明本專欄不做戰局推演,也不以恐嚇作為行銷,本篇只回答一個問題:台灣中小企業與一般家庭,在支付門檻抬升、金融機構去風險化、交易對手把責任往下游推移的年代,如何用制度把存續從命運變成可控。

莊博士的主張很清楚,危機年代的生存不靠直覺,不靠賭性,不靠臨場反應,而靠一套可執行的存續工程,存續工程不是道德呼籲,而是一套把現金流、合約、負債、文件鏈與治理紀錄組合起來的硬邏輯。

企業若能把這套硬邏輯寫成規則,危機就不再只是命運審判,而會變成可管理的風險區間。

▍ 問題背景與現況分析

一、交易秩序的真正改寫:成交不再等於收款,收款不再等於可預期

多數人理解交易,停留在三件事,報價、交期、收款;危機年代的交易會多出第四件事,而且會凌駕前三件事,支付與融資是否被制度放行,這句話聽起來抽象,但它會以極具體的方式出現,並且在每一家中小企業的日常裡逐步擴散。

第一個具體表現:

是審查資料要求變多、審查時間拉長、核准姿態更保守,你原本以為授信談的是往來與關係,危機之後它談的是文件一致性與可追溯性,你原本以為只要訂單在手就能換到資金,危機之後你會發現訂單不一定能被認列,因為制度要的不是口頭描述的未來,而是可驗證的結構。

第二個具體表現:

是付款可預期性下降,延遲、退回、補件、對帳、重送,開始變成常態成本,對大型企業而言,這些是行政成本與流程成本,頂多多派人盯進度,對中小企業而言,這些是生死成本,因為你的資金週期短,你的緩衝小,你的固定支出不會因為付款延遲而暫停。

危機年代最殘酷的,不是資金不存在,而是你拿不到,你拿不到的那段時間,就是你被篩選的那段時間。

第三個具體表現:

是交易對手在合約條件上重寫責任,危機年代的交易不是單純的買賣,而是風險轉嫁的競賽,誰沒有制度,誰就會吞下不屬於自己的風險,誰缺乏邊界,誰就會在延誤、品質爭議、驗收差異、文件瑕疵與付款延遲中承擔全部後果。

你以為是業務在談價格,實際上是在談責任,你以為自己在爭取訂單,實際上可能在簽署一份把你的現金流交給對方裁量的契約。

因此,危機時代的競爭,從價格競爭轉向條款競爭,從產品競爭轉向信用競爭,你不只是要賣得出去,你要能安全收得回來,你不只是要出得了貨,你要能守得住責任邊界。你不只是要談成訂單,你要能過得了制度的門。

二、支付門檻如何進入企業日常:四條路徑把壓力推到同一處。

危機進入中小企業,通常不會以單一事件爆炸,而會沿著四條路徑擴散,這四條路徑最後都會壓在同一個地方,現金流。

第一條路徑是訂單路徑:

你會看到詢價增加,下單變慢,拆單變多,交付節奏被切碎,客戶不是不需要你,而是在降低自身曝險,客戶的財務與風控介入更多,採購端的承諾更謹,你以為是業務端的問題,事實上是客戶端制度在收縮,當客戶制度收縮,你若仍用人情式承諾交期,用模糊式接受責任,等同把自己推進剪刀差的入口。

第二條路徑是成本路徑:

供應商報價有效期縮短,條款更硬,預付款比例拉高,交期保留彈性,你同時面臨成本上升與議價能力下降,毛利被逐步侵蝕,這種侵蝕不是一次性,而是把你的緩衝慢慢磨掉,等你意識到時,你已經沒有多餘的空氣可以承受下一次延遲。

第三條路徑是信用路徑:

金融機構的授信語言會變,從關係導向轉為文件導向,從成長敘事轉為風險敘事,沒有可被理解的財務結構,就難以取得可用額度,更關鍵的是,額度就算存在,撥款速度也可能慢下來,這會直接打穿營運節奏,危機年代的信用不是人格評價,而是可控性評價,你越不可控,你越被排在制度門檻之外。

第四條路徑是心理路徑:

企業主在壓力中容易走兩個極端:

第一個極端是全面收縮,砍掉應保留的人才與投資,讓企業失去恢復能力。

第二個極端是情緒押注,用短期波動換取安慰,把資源投入看似能快速翻身的題材。

兩種極端看似相反,本質卻相同,它們都把決策交給情緒,把節奏交給恐慌,心理路徑會把可控風險變成不可控錯誤,因為它讓行動脫離制度。

四條路徑加總後,最終會壓在同一個地方,收款變慢與付款不能慢同時發生的剪刀差,中小企業最常被殺死的不是虧損,而是剪刀差,帳面獲利可以存在,現金卻已失血。

三、危機篩選的新標準:看不見的門檻才是淘汰機制

和平年代的競爭,常被描述為產品、價格、交期、服務,危機年代的競爭,會被制度重新排序,你能不能被信任,會先於你能不能被喜歡,你能不能被放行,會先於你能不能談成,你能不能在最壞情境下仍有秩序,會先於你能不能在順風時衝刺。

危機篩選淘汰的常不是最差的人,而是最薄的人,薄的意思不是能力薄,而是結構薄。

現金流薄、條款薄、信用薄、期限薄、治理薄,任何一個薄都會在支付門檻抬升時被放大為致命傷,當外部世界變得更保守,所有制度都在做同一件事,去風險化,金融去風險化,保險市場去風險化,國際買方去風險化,供應商去風險化。

你若沒有制度,你就會成為別人去風險化的代價,你會被要求更長帳期、更高預付款、更嚴苛交期責任、更重補件義務,最後你會發現,你不是在做生意,而是在替別人承擔風險。

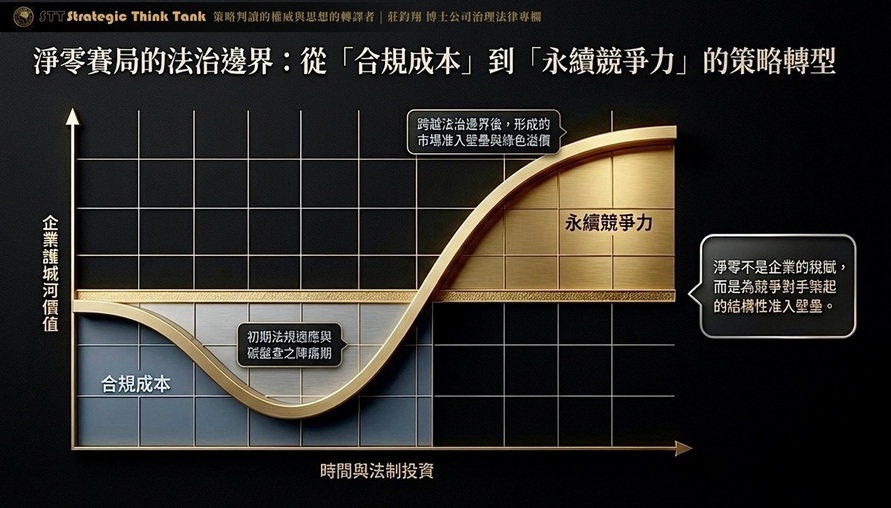

因此,危機年代最重要的不是擴張,而是把自己變成可以被制度接受的形狀,不是讓自己看起來很強,而是讓自己在制度眼中很可控,這不是屈服,這是治理。

▍ 法律制度與實務挑戰

一、制度缺口不是沒有法律,而是法律進不了決策流程

許多中小企業的治理困境,不是無法遵循該法規範,而是不知道何時該讓法律思維進入決策,平時靠經驗,出事靠補救,這種模式在平穩時期看似節省成本,在危機年代卻會讓補救成本急遽上升,因為每一次錯誤都可能引發連鎖。

第一個常見缺口:

是決策缺乏可追溯性,企業主口頭決定一切,事後缺乏評估依據與紀錄,危機年代一旦發生損失,對外難以說明合理性,對內難以建立責任邊界,當交易對象與金融機構要求你提出資料時,你才發現你沒有資料,只有記憶。

制度不承認記憶,制度只承認紀錄。

第二個常見缺口:

是合約缺乏風險條款,很多中小企業把合約當成形式,只關心價格與交期,忽略交期變動、價格調整、不可抗力、付款條件、驗收標準、文件義務這些真正決定損益的條款,危機來時,合約就會從保護變成束縛。

你以為你握有訂單,事實上你握有一份把風險全部轉嫁給你的契約。

第三個常見缺口:

是支付與文件鏈不完整,危機時代的付款延遲,往往不是因為對方不想付,而是制度要求你補件、要求你證明交易合理、要求你證明來源清楚、要求你證明文件一致。

中小企業若未制度化管理文件鏈,就會在最需要資金的時候陷入最慢的流程。

第四個常見缺口:

是資訊安全與資料保護沒有最低標準,很多企業仍以為自己不是大型平台就不會被盯上,卻忽略中小企業防護薄弱,往往更容易成為目標,一旦發生外洩或詐欺利用,不只是金錢損失,更是信任崩塌。

危機年代的信任崩塌通常不可逆,因為交易對手不會等待你補課。

二、金融去風險化帶來的治理壓力:不是金融變壞,而是制度變硬

許多企業主把危機中的授信困難理解為金融體系不挺產業,甚至把它當成情緒對立,這種理解會讓你做錯因應,危機年代的金融行為,本質是制度風險管理收縮,制度不是在評價你的人格,而是在評價你的可控性,外部不確定升高時,制度會把不確定轉嫁出去,它轉嫁的方式不是用情緒,而是用文件、條件、期限與擔保。

企業若無法提供清楚的財務敘事,無法提供可追溯的交易資料,無法提供一致的文件鏈,無法提供可被理解的現金流治理規則,就會在去風險化過程中被判定為高風險。

這種判定不一定意味企業不好,而是意味企業不可被辨識,或不可被控制。

因此,危機年代的融資能力,是治理能力的延伸,治理做得穩,融資才可能穩,治理做得鬆,融資就會變成賭運氣,中小企業若仍以關係思維理解制度,就會在制度最硬的時候失去籌碼。

三、條款與現金流正在合併成同一場競爭

危機年代的條款競爭,不再是法務語言是否漂亮,而是現金流是否會被制度化掐死,因為條款直接決定你能不能分攤成本波動,能不能縮小延誤責任,能不能把付款節點寫成可預期的節奏,你若缺乏價格調整機制,就只能硬吞,你若缺乏付款節點設計,就只能等待,你若缺乏文件義務管理,就只能補件,補得慢,資金就慢,資金慢,企業就喘不過氣。

因此,條款與現金流正在合併成同一場競爭,最後指向一件事,責任邊界。

沒有邊界,你就會在危機中被迫承擔全部後果,守得住邊界,你就能把風險留在可承受範圍內。

▍ 專家見解與策略建議

莊鈞翔 博士以下提出一套可落地的生存方程式,把危機篩選的殘酷規則反轉為企業可控的制度工程,它不承諾你立刻賺更多,但能顯著降低被洗出場的機率。

莊鈞翔 博士形容生存方程式可以用一句話表達:

現金流憲章 + 合約責任邊界 + 資金期限匹配 + 文件鏈門控,加總後形成企業在危機年代的存續機率

「企業在危機年代的存續機率」這不是抽象公式,每一項都能被制度化。

壹、企業層面策略建議

一、建立現金流憲章,讓現金流成為最高優先序

現金流不是結果,是規則;中小企業必須把現金流寫成可執行的憲章,並以憲章否決衝動決策,現金流憲章至少包含四條硬規則。

第一,最低現金水位必須明確,以固定成本與必要支出推算,不以感覺決定。

第二,任何決策不得打穿最低現金水位,擴張與投資不得凌駕存續。

第三,收款與付款節奏必須制度化,折扣政策、帳期條件、催收節點必須寫進規則,避免每次都靠人情談判。

第四,重大承諾必須附帶退出條件與替代方案,避免把承諾變成不可逆的自殺式義務。

現金流憲章的精神只有一件事,把企業主的勇氣放在制度內,把衝動擋在制度外。

二、重建合約責任邊界,把危機時代的條款競爭變成可控工程

危機時代的競爭是條款競爭,合約至少要完成五件事。

第一,交付與延誤責任必須清楚,並設計可操作的調整機制,避免把不可控事件轉為單方責任。

第二,成本變動的分攤機制必須存在,讓制度性成本能被反映,而不是用毛利硬吞。

第三,付款條件必須與現金流憲章一致,帳期延長必須伴隨補償,避免剪刀差被制度化。

第四,驗收與爭議處理節點要可操作,避免付款被無期限拖延。

第五,文件義務與配合義務要具體化,並設置對等義務,避免你單方面背負無止境的補件責任。

合約不是防君子,合約是防止你在危機中被迫吞下不屬於你的風險。

三、完成資金期限匹配與負債重建,避免期限錯配成為心臟風險

中小企業的負債問題常見於期限錯配。短錢做長事,續借風險被放在企業心臟。危機年代,制度收縮時,續借語言會變,時間就成為殺傷力。負債重建有三個原則。

第一,長期投資不得以短期資金支撐,期限必須匹配用途。

第二,利率上升承受範圍必須預先計算,並把上升成本納入預算與價格策略,避免利率變動變成突發致命傷。

第三,個人與企業責任邊界必須清晰,擔保與連帶風險要被制度管理,避免家庭與企業同時失血。

期限匹配的目的不是保守,而是把企業從被動續命轉為主動治理。

四、建立文件鏈門控,把制度門檻轉為企業內部流程

危機時代的交易不是談成就算數,交易需要被制度承認,當制度更重視一致性與可追溯性,企業要把文件鏈當成成交能力的一部分,文件鏈門控至少建立四個節點。

第一,客戶與交易對象的基本資料要可用,避免付款端被卡在不明風險。

第二,交易文件要形成一致鏈條,合約、出貨、報關、驗收、發票與對帳的文件能快速提供。

第三,付款延遲與補件時間要納入現金流憲章,不能把延遲當成例外。

第四,往來制度語言要一致,對外的交易敘事要可被理解,讓制度判斷你是可控的對象。

這個模組的本質是把制度門檻轉為企業內部可管理流程,而不是把它當成不可控命運。

五、把治理紀錄變成企業信用的一部分

危機年代最容易被忽略的,是治理紀錄本身會變成信用資產,制度要的是可驗證性,可驗證性來自紀錄,企業必須為重大決策留下基本軌跡,包括決策的資料來源、風險邊界、替代方案、核准流程與責任分工;紀錄不是為了形式,而是為了在爭議發生時仍能清楚說明合理性,並在下一次危機來臨時快速復盤,避免重複犯錯。

沒有紀錄,企業只能靠記憶與情緒應戰;靠記憶與情緒的企業,最容易被危機篩選。

六、完成家庭與企業的風險隔離,避免雙重崩塌

危機年代的錯誤決策常源自混帳,企業與家庭資金混在一起,情緒就會被綁架,情緒被綁架,制度就失效,隔離至少做三層。

第一,家庭底盤隔離,生活安全線明確,緊急預備金獨立。

第二,企業營運隔離,營運資金制度化,不把家庭輸血當常態。

第三,投資情緒隔離,配置比例與風險上限明確,避免波動牽引行動。

隔離不是冷酷,是責任,企業主的責任是讓企業與家庭都具可持續性。

貳、公共治理層面策略建議

一、建立中小企業可用的交易風險資訊支援機制

危機年代最大的落差,是資訊落差,大企業有專職團隊,中小企業只能看新聞,公共治理若要避免大量企業被制度門檻洗出場,應建立可用的平台與指引,協助中小企業理解制度門檻抬升的實務脈絡,並提供可落地的文件鏈與風險檢核概念。

重點不在宣示,而在降低學習成本。

二、強化資金支持的可及性與速度,讓企業保有調整時間

制度門檻抬升時,最先死亡的是時間,公共治理若能提供更快速的週轉支援與可負擔的融資工具,使企業在付款延遲與補件常態化時仍有喘息空間,就能降低連鎖倒閉,政策的價值不在於補貼多少,而在於提供多少時間。

時間就是談判力,時間就是治理力。

三、提供最低成本的資訊安全與資料保護指引

危機年代詐欺與資料風險會升高,中小企業若沒有最低防線,很容易成為目標,一旦受害,不只是金錢損失,更是信任崩塌。

公共治理若能提供最低成本的安全措施指引與制度化建議,使中小企業可以用可負擔方式建立最小可防,將能顯著降低外溢風險與社會成本。

叁、法律法制層面策略建議

一、鼓勵決策可追溯性成為治理基本盤

危機年代的責任追問會更頻繁,制度運作若能更清楚鼓勵企業留下合理的決策紀錄,讓企業在面對損失與爭議時能證明已盡合理注意,將能降低企業主在不確定性升高時的過度保守,也能提升交易信任。

二、提升對詐欺與不實訊息利用的嚇阻效果

支付門檻抬升與市場恐慌並行時,詐欺與操縱誘因會升高,若嚇阻不足,社會信任會被快速折價,企業與家庭會被迫採取更保守行為,導致交易秩序進一步收縮。

法制面的重點不是增加恐懼,而是降低被操縱的空間。

三、讓守門員支援下沉到中小企業可負擔範圍

危機年代的交易競爭是制度競爭,制度競爭需要專業支援。若專業支援無法下沉,中小企業就只能用直覺闖制度門檻,最後被篩選。

制度若要真正保護社會,必須讓專業支援可及且可負擔。

▍ 結語與前瞻

莊鈞翔 博士提醒國人,美國開戰帶來的最大衝擊,不是新聞上的爆點,而是交易秩序的改寫。

當支付門檻抬升,危機會以制度方式篩選企業,篩選的標準不是努力程度,而是結構強度;台灣中小企業與人民真正需要的曙光,不是預測戰事,也不是追逐題材,而是把存續工程制度化。

莊鈞翔 博士提出現金流憲章:

讓企業不被剪刀差夾死;合約責任邊界讓風險不被單方轉嫁;資金期限匹配讓續借風險不壓垮心臟;文件鏈門控讓交易仍能被制度承認;治理紀錄讓信用變得可驗證;家庭與企業隔離讓責任不連環倒塌。

「危機不是轉機的保證,危機是一面鏡子;鏡子照見體質,體質來自制度;制度先行,風險可控。」

秩序可守,信任可再生。

▍ 法律依據與數據來源說明

本專欄所引用之現行法律依據、判解及數據資料,均為 2026 年中華民國政府及相關國家(如美國聯邦與各州)現行有效之法令規範,所有條文均引自官方公布之最新版本,並經嚴謹核對以符合文中所述之法律論證與實務說明:

- 中華民國憲法第 15 條:人民之生存權,工作權及財產權,應予保障。

- 中華民國憲法第 22 條:凡人民之其他自由及權利,不妨害社會秩序公共利益者,均受憲法之保障。

- 中華民國憲法第 23 條:以上各條列舉之自由權利,除為防止妨礙他人自由,避免緊急危難,維持社會秩序,或增進公共利益所必要者外,不得以法律限制之。

- 公司法第 23 條:公司負責人應忠實執行業務並盡善良管理人之注意義務,如有違反致公司受有損害者,負損害賠償責任。公司負責人對於公司業務之執行,如有違反法令致他人受有損害者,負損害賠償責任。公司負責人對於違反第一項之規定,為自己或他人為該行為時,股東會得以決議,將該行為之所得視為公司之所得。但自所得產生後逾一年者,不在此限。

- 中小企業發展條例第 2 條:本條例所稱中小企業,指依法辦理公司,有限合夥或商業登記,合於中小企業認定標準之事業。前項認定標準,由中央主管機關按資本額,經常僱用員工數等定之。

- 個人資料保護法第 27 條:非公務機關保有個人資料檔案者,應採行適當之安全措施,防止個人資料被竊取,竄改,毀損,滅失或洩漏。中央目的事業主管機關得指定非公務機關訂定個人資料檔案安全維護計畫或業務終止後個人資料處理方法。前項計畫及處理方法之標準等相關事項之辦法,由中央目的事業主管機關定之。

- 刑法第 339 條:意圖為自己或第三人不法之所有,以詐術使人將本人或第三人之物交付者,處五年以下有期徒刑,拘役或科或併科五十萬元以下罰金。前項之未遂犯罰之。

- 民法第 184 條:因故意或過失,不法侵害他人之權利者,負損害賠償責任。故意以背於善良風俗之方法,加損害於他人者亦同。

- 民法第 227 條:因可歸責於債務人之事由,致給付不能者,債務人負損害賠償責任。但不能給付之損害,非因其故意或過失所致者,不在此限。

註:以上法條內容均為2026年中華民國政府及其他國家現行有效之法令,條文引用自官方公布版本並符合文章中所述之法律依據與說明。

▍ 著作權聲明與權利保障 Copyright & Legal Protection Notice

壹、版權所有與嚴正聲明 All Rights Reserved and Solemn Statement

- 權利歸屬:

本著作(含文字、產業趨勢分析、學術觀點、策略架構、圖表及品牌識別等)之著作權及相關智慧財產權,依法均屬 莊鈞翔 博士 CHUANG, CHUN-HSIANG, Ph.D. 個人所有。

莊鈞翔 博士現任策略智庫數位出版 STT Press 執行長暨創辦人、策略智庫法律專欄 STT Legal Insights 特約採訪暨專家評論,並擔任M傳媒房地產社群專業新聞媒體特約採訪暨法律專欄專家評論。

其於上述網路傳媒、智庫平台及相關出版物中所創作、編著、提供之全部內容,均受著作權法保護。

- 禁止行為:

「未經莊鈞翔 博士事前書面授權,嚴禁以任何形式(包含但不限於印刷、數位轉載、節錄、改作,或將內容導入 AI 模型訓練、生成、改編)利用本著作內容。」

貳、法律追訴與處置流程 Legal Prosecution and Disposition Process

- 即時追訴機制:

「一經查獲或經舉報屬實,權利人將立即委任法律顧問發出律師函進行嚴厲警戒,並同步採取證據保全程序。」

-

民事責任:

依據《著作權法》第88條規定,故意或過失侵害他人著作權者,應負損害賠償責任。權利人將依法請求侵害人因侵害行為所得之利益,或請求法院依侵害情節酌定最高新臺幣五百萬元之懲罰性賠償。

- 刑事責任:

依據《著作權法》第91條規定,擅自以重製之方法侵害他人之著作財產權者,處三年以下有期徒刑、拘役,或科或併科新臺幣七十五萬元以下罰金。意圖銷售而侵害者,最高可處五年有期徒刑。

參、授權洽詢與檢舉管道 Authorization Inquiries and Reporting Channels

- 商務合作:

如需轉載、引用或進行任何形式之商務合作,請洽:[email protected]。

- 檢舉侵權:

「若發現任何未經授權之侵權行為,歡迎檢舉,權利人將於確認事實後採取必要之法律行動。」

「智慧資產不容侵犯,任何挑戰法律底線之行為,本智庫必將依法究辦,絕不寬貸。」—— Eric Chuang Ph.D.

▍ 法律專欄作者介紹

Corporate Strategy Strategist & Compliance Advisor CHUANG CHUN HSIANG Ph.D.

策略判讀的權威與思想的轉譯者 莊鈞翔 博士

Eric Chuang, Ph.D. 莊鈞翔 博士,華人企業界深具影響力的「企業策略軍師」、「當代法商作家」與「年度策略評論家」;深耕企業策略與營運管理逾二十載,以法學與商學雙重專業為基石,致力於將學術智慧與實務經驗融會貫通。

身為作家的莊博士,擅長以穿透性的文字與前瞻性的評論,將生硬的法律規範轉化為保護企業基業的「戰略資產」,透過制度化治理協助領導者實現基業長青。

▍ 專欄作者學術歷程與專業背景

莊鈞翔 博士於逢甲大學商學博士研究所深造期間,精修企業策略理論、國際政經環境及品牌哲思,其研究聚焦於企業接班與法遵策略,Cumulative GPA 4.3 榮獲「最佳商管期刊論文獎」。

一、學術學位

- 商學博士 Ph.D. in Business Administration

- 企業管理碩士 EMBA

二、兼任教職與校友會職務

- 逢甲大學商學院 兼任助理教授

- 臺中市逢甲大學校友會 監事

▍ 專欄作者論文與文學著作

莊鈞翔 博士以系統化方法將法律精要融入管理實務,其學術與文學著作已成為當代治理的重要參考:

一、博士論文

- 《 臺灣企業接班人的佈局規劃與傳承家族價值 》

- 《 企業策略導入公司治理法遵精神:以外部法律顧問團隊協助為例 》

- 《 顧客關係管理對服務永續之探討:以 A 國際法律事務所為例 》

二、碩士論文

- 《 不同世代企業家人格特質、創新能力對企業經營績效之影響—以領導風格為中介變數 》

三、策略智庫出版|作者首版

- 內在法遵 Internal Compliance《 為你的內心,打造一座不可侵犯的至聖所 》,莊鈞翔 博士將法遵精神昇華至心靈境界,轉譯為當代企業家必讀的內在管理聖經。

▍ 專欄作者現任職務

身為多個智庫平台與數位媒體的創辦人,莊鈞翔 博士為企業提供全方位的決策判讀,並擔任年度核心策略評論人:

- 策略智庫數位新聞|STT News:法遵長暨營運長

- 策略智庫數位出版|STT Press:執行長暨創辦人

- 策略智庫數位評論|STT Intelligence:發行人、創辦人暨年度首席評論員

- 策略智庫法律專欄|STT Legal Insights:特約採訪暨專家評論

- 策略智庫企業領袖讀書會|STT Leaders:總召集人

- M傳媒房地產社群專業新聞媒體 | M-Media:特約採訪暨法律專欄專家評論

- 中華企業策略永續發展學會|GCSDA:創會理事長

▍ 專欄作者核心服務項目

莊鈞翔 博士偕同企業領導人共同擘劃藍圖,提供四大維度的專業協輔:

- 策略佈局:洞察智財、營業秘密與知識產權保護,策劃策略性併購與聯盟整合。

- 穩健營運:解決股權爭議,管控契約風險,執行精準的法商策略判讀與談判。

- 永續治理:戰略財富管理、家族企業永續傳承,以及領袖心理契約之信賴經營。

- 專業養成:國際認證培訓課綱設計,引領企業家進行思想深度與法治意識的轉型。

「內在法遵將企業治理邏輯導入個人成長,建立高壓下的心智決策系統。」—— Eric Chuang Ph.D.

▍ 國際專業認證與法治防護

莊鈞翔 博士擁有減碳管理、ESG 不動產淨零、兩岸勞資法務及 AI 認證教師等甲級資歷,為保障其專業言論之法益,聘任「七法法律事務所」為常年法律顧問,並代理 「Lawsnote 法務掌」 AI 法律顧問系統「合規防火牆」Regulatory Firewall,及中華企業策略永續發展學會企業法律智庫「合規護城河」Compliance Moat,為企業建構企業經營的戰備策略賽道圍牆 Institutional Barrier。

「以法律為基石,築起制度的高牆;將合規化為護城河,確保企業在多變的市場風暴中,始終處於不可勝之地位。」—— Eric Chuang Ph.D.

▍ 中華企業策略永續發展學會 / 策發會 GCSDA

莊鈞翔 博士秉持〔策略為先|治理為本|管理為終〕理念,整合產、學、研三方智力,協助企業主在變革中脫穎而出;同時,誠摯邀請企業領導人與產業菁英,共謀商道輝煌,開啟基業長青新篇章。

「治理的深度,決定了企業能遠航的維度;文字的力量,賦予了制度溫暖的靈魂。」—— Eric Chuang Ph.D.

▍ 提供個人及企業專屬策略智庫與法律護航

【策略智庫 STT | 智慧治理】 —— 您的專屬決策智囊

- Line 官方帳號:@stt-group

【策略智庫數位出版 | STT Press】 —— 內在法遵 Internal Compliance

【中華企業策略永續發展學會 GCSDA】 —— 為企業永續發展賦能

【Lawsnote 法務掌 AI 智能訂閱】 —— AI 世代下的企業經營戰備策略

- 立即訂閱:前往 Lawsnote 官網