|

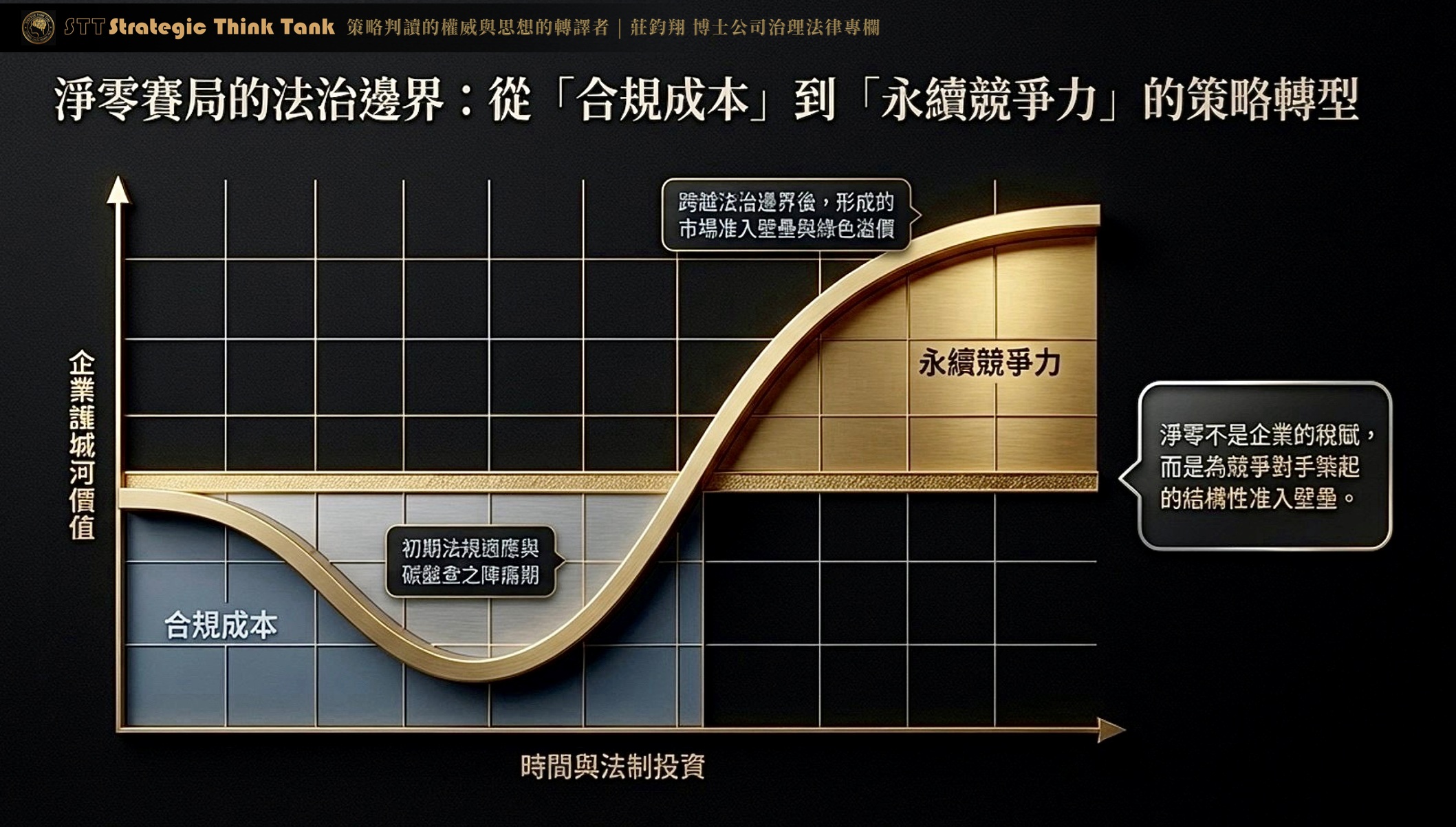

LEGAL COLUMN · 莊博士策略判讀 淨零賽局的法治邊界 從「合規成本」到「永續競爭力」的策略轉型

M傳媒房地產社群專業新聞媒體 特約採訪暨專家評論 莊鈞翔 博士 Eric Chuang, Ph.D. 本文由作者構思指導、AI輔助生成、作者審定修訂 |

|

2025年的臺灣企業,正站在全球經濟史上的關鍵轉捩點:一端是《氣候變遷因應法》寫入2050淨零排放國家義務,正式啟動碳費元年;另一端是全球供應鏈在地緣政治與AI商業模式雙重壓力下的加速重組;本文探討企業領導者如何將氣候法遵從合規成本,轉化為驅動永續競爭力的策略加速器。 |

引 言

2025年的臺灣企業,正站在全球經濟史上的關鍵轉捩點:一端是《氣候變遷因應法》寫入2050淨零排放國家義務,正式啟動碳費元年;另一端是全球供應鏈在地緣政治與AI商業模式雙重壓力下的加速重組,此種多重變數的交疊,已將永續從企業可選的道德倡議,硬性轉化為國家法律義務與國際貿易壁壘;金融監督管理委員會要求實收資本額達新臺幣20億元以上的企業最遲在2025年全面揭露經第三方驗證的ESG報告,並依循國際標準揭露氣候與產業重大性,無疑是對企業治理體系的強制升級令。

中華企業策略永續發展學會創會理事長莊鈞翔博士觀察,要在這場「淨零賽局」中勝出,並確保企業在2050年仍具備全球可見度,領導者必須同步鍛鍊眼光、膽識、判斷力、格局這四條策略性肌肉,並邀請企業策略軍師作為其法治定錨的協作夥伴,核心議題在於,企業領導者如何將國際氣候法規如歐盟碳邊境調整機制(CBAM)、國內法如《氣候變遷因應法》,視為策略創新的驅動力,而非僅僅是法遵成本。

臺灣企業普遍存在對氣候法遵的被動性與遲滯性,許多企業將法規要求視為應付稽核的形式主義工作,未能以前瞻的眼光將範疇三排放盤查、低碳技術投資等視為資本支出的優先級,缺乏膽識在資訊不完備時進行策略轉型,這導致企業在面對CBAM的衝擊、碳費的徵收,乃至於《公司法》對社會責任的延伸要求時,因反應時間被剝奪而面臨毛利被侵蝕、聲譽受損的巨大鴻溝。

企業領導者必須透過策略軍師的協作,將合規視為加速器,而非煞車器,確保每一次衝刺都行駛在合法的跑道上,以法治驅動永續競爭力的提升。

── 莊鈞翔博士,企業策略軍師

問題背景與現況分析

淨零法制的實施,是對臺灣企業領導者專業素養與治理能力的深度考驗。莊博士將其歸因於三個結構性成因缺陷,這些缺陷正在成為企業策略轉型中的實務痛點。

一、法制義務的「跨界性」與「被動式治理」的結構性缺陷

《氣候變遷因應法》將淨零目標入法,同時授權環境部建立碳費收費機制,此法規的特性在於其高度的跨界性:它不僅影響環境部門,更直接影響到企業的財務成本、供應鏈管理與資訊揭露義務,企業策略軍師必須預見,碳已從一個環境議題,轉變為影響企業核心盈利能力的準金融商品。

然而,現行企業的治理結構普遍存在被動式治理的結構性缺陷,許多領導者習慣於以財務報表為核心的決策模式,未能將氣候風險納入風險儀表板的優先級,這種被動心態,體現為對《公司法》所規定的應善盡社會責任的誤解,認為只要不涉及刑事犯罪或重大民事訴訟,即屬合規。

莊博士指出,只求短利而不顧社會成本的行為,在修法後的法律精神下,可能被追究未能善盡社會責任的法律義務,特別是當氣候變遷對公司營運造成實質損害時,可能連帶引發對董事及負責人善良管理人注意義務的追究,缺乏眼光先行者,企業將失去策略先機。

二、治理範疇的「外部化」與「關係人交易」的法遵邊界

國際間的ESG、淨零與人權盡職調查趨勢,實質上將企業的外部成本進行了正式的貨幣化,這要求企業的格局必須從單純關注股東權益,擴大到涵蓋供應商、社區、員工世代等所有利害關係人,國際揭露標準如TCFD與SASB,要求企業揭露氣候治理結構與產業特定永續風險,將公司治理的範疇擴展到了範疇三排放。

實務痛點在於,在應對供應鏈去風險化與淨零轉型時,企業常涉及大量的關係人交易,例如,投資於關係企業的低碳製程、併購綠色專利或退出高排放事業時,這些決策的合理性與公正性必須接受嚴格的法律檢驗,《公司法》對關係人交易設有嚴格限制,要求董事在經營公司時必須以善良管理人注意義務行事,若領導者缺乏銳利地判斷力,在未經嚴謹評估下將資源分散,不僅可能導致無效投資,更可能因項目碰觸法令邊界而倍數疊加違規風險。

三、資訊揭露的「準確性」與「聲譽風險」的法律隱憂

在金管會的要求下,企業必須依循國際標準揭露氣候資訊,這使得資訊揭露的準確性成為法律遵循的全新前線,一旦企業揭露的ESG報告被質疑漂綠(Greenwashing)或數據不實,將可能涉及《證券交易法》中財報虛偽或隱匿的法律責任,引發投資人或善意第三人的損害賠償請求權。

此外,資訊高度流通的時代,合規爭議所帶來的聲譽損失難以彌補,這突顯了格局的重要性「將合規經營視為最有效的風險防護」,企業不能僅著眼於眼前的稅務規劃,更要以世代的高度將公司置入全球大棋盤,確保所有揭露資訊的法律真實性與倫理誠信。

法律制度與實務挑戰

面對淨零賽局的法律挑戰,我國現行法律架構在實務執行層面仍存在挑戰,特別是在監管職權的缺位與跨部門協作的不足上。

一、碳費徵收機制的「自主減量計畫」與監管職權的缺位

《氣候變遷因應法》雖已確立了碳費收費機制,但其第27條針對「國外減量額度」之認可與扣除機制,以及授權中央主管機關訂定優惠費率之相關辦法,構成實質上的減量誘因設計,依氣候變遷因應法第27條規定,事業取得國外減量額度者,應經中央主管機關認可後,始得扣除排放量或抵銷超額量;其認可、扣除或抵銷之比率等相關事項,由中央主管機關參酌聯合國氣候變化綱要公約與其協議或相關國際公約決議事項、能源效率提升、國內減量額度取得及長期減量目標達成等要素,會商中央目的事業主管機關定之。

然而,實務挑戰在於,環境部在審核自主減量計畫與國外減量額度之實質核實與監管方面,面臨法律授權的限制與職權行使缺口。在試圖強化監管時,必須遵守法律保留原則與法規明確性原則,避免行政機關過度裁量,損及企業的財產權,此外,碳交易市場與碳權管理作為新興領域,缺乏足夠的行政慣性與專業人力進行全面稽查,使得部分企業可能利用法條的模糊性,進行形式上的減碳以規避費用,造成監管盲區。

二、企業境外投資的「合規門檻」與法律位階困境

在全球去風險化趨勢下,許多企業選擇以Taiwan+N模式強化區域互聯,進行跨國併購或境外投資,這考驗著領導者的判斷力與策略軍師的法律把關能力。

《公司法》對公司的對外投資設有嚴格規範,例如公司為保證或以財產為他人提供擔保,必須經董事會決議,實務挑戰在於,企業在洽談跨國併購時,若忽略了這些合規門檻,可能導致投資無效或公司負責人面臨忠實義務的追究,此外,當企業涉及跨境交易與投資時,必須同時符合我國《公司法》與境外當地的法律要求,這種法律位階的困境與跨部門協作不足,使得法遵防線的覆蓋顯得薄弱。

三、ESG資訊揭露的「真實性」與執行缺口

依據《證券交易法》等相關規定,公開發行公司在編製、申報或公告財務報告及其他業務文件時,應確保其內容不得有虛偽或隱匿之情事,當ESG報告與氣候財務揭露被納入強制要求後,其資訊的真實性即受到法律規範。

實務上的執行缺口在於,環境數據的計量與驗證高度專業化,金管會、環境部、證交所等機關之間,對於氣候數據的稽核標準與數據驗證的實質性,缺乏系統性的跨部會協作機制,這種資訊孤島與標準不一的現象,使得違規企業得以利用數據的複雜性進行辯護,延緩了對投資人或善意第三人損害的弭平,最終對國家金融主權與社會信任造成負面影響。

「碳已從一個環境議題,轉變為影響企業核心盈利能力的準金融商品」;領導者若仍以舊有財務框架理解氣候法規,將在這場淨零賽局中率先出局。

專家見解與策略建議

莊鈞翔博士以「企業策略軍師」的角度,提出以下三層次的主動治理戰略,以確保企業領導者在淨零賽局中,將法律合規從成本轉化為策略優勢。

一、企業層次:建立「合規×策略」的永續風險合議機制

▸ 永續與風險合議時段的常態化:

建議企業在每季董事會中增設「永續與風險合議時段」,讓策略、財務、法務三方高階主管同席,此機制應超越傳統的法遵報告,著重於對氣候風險、範疇三排放、CBAM衝擊的前瞻性判斷,並明確討論投資決策中的合規邊界,以履行董事會對公司的忠實義務與善良管理人注意義務。

▸ 致死假設驗證與資源回流機制:

導入策略軍師的輔助,要求企業的淨零專案必須先設停損線,對專案的致死假設進行九十天內驗證,一旦假設無法驗證,應立即收手,讓資源回流主線,此舉是強化判斷力的制度化體現,並在次年ESG報告中附上「致死假設驗證率」作為永續KPI。

▸ 公司治理法遵與策略營運規劃定錨:

企業應主動將所有重大投資案逐條對照《公司法》與《氣候變遷因應法》義務,列出合規缺口清單,並將合規經營視為最有效的風險防護,而非被動的成本項目。

二、公共治理層次:強化碳管理與金融揭露的實質審查

▸ 碳費優惠費率之實質審核機制:

環境部應建立高效率的行政稽查與實質審查機制,針對申請碳費優惠費率之企業,對其自主減量計畫與國外減量額度取得之真實性、技術可行性與數據準確性進行穿透式審核,確保行政權力的有效行使。

▸ ESG資訊的跨部會監管協作:

金管會、環境部與其他相關部門應建立系統性協作機制,共享企業的氣候數據、碳排資訊與財務報表,以利進行交叉比對,強化對漂綠行為的行政處罰力度,並對《證券交易法》所規範的資訊虛偽或隱匿行為產生制度性壓力。

▸ 連結公司負責人義務與刑事責任:

應明確倡議,企業若在ESG報告中故意虛偽陳述或重大隱匿,導致投資人或利害關係人受損,公司負責人除民事損害賠償外,可能觸及《證券交易法》等法規的刑事責任,以形成強力的制度性威嚇。

三、法制提升層次:推動氣候法制的位階提升與國際接軌

▸ 氣候法制位階的提升:

考慮將氣候變遷相關的行政協議或國際標準,透過立法程序或行政指導,明確納入國內法制,以提升法規的執行力與國際接軌度,氣候變遷因應法之立法目的包含「落實世代正義、環境正義」,並規劃2050年達成「淨零」之法定目標,顯見其作為國家總則性立法之重要地位。

▸ 人權盡職調查的法制化:

借鑑國際趨勢,推動人權盡職調查的法制化,要求企業將供應鏈中的環境與社會風險納入治理格局,履行對員工、社區的社會責任,以完整落實ESG的治理精神。

結語與前瞻

2025年到2050年的四分之一世紀,對臺灣企業既是風口也是懸崖,淨零賽局的本質,是一場法律合規與企業策略的深度博弈,企業領導者若要乘風而不墜,必須用眼光辨位、以膽識起飛、靠判斷力調姿,並讓格局決定飛行高度。

莊鈞翔博士最後呼籲:企業主必須邀請如策略軍師般的專業人士,將公司治理法遵與企業策略營運規劃進行定錨,這要求企業將每一次加速都踩在合法的跑道上,透過主動預警戰略,穿越法令、科技與世代三重亂流,唯有讓法遵成為企業的策略軍師,方能讓企業登上高峰、再攀顛峰、超越極峰,抵達2050年新藍湖目標。

眼光決定高度,合規定義邊界,格局決定永續。

法律依據與數據來源說明

|

本專欄所引用之現行法律依據、判解及數據資料,均為 2026 年中華民國政府及相關國家現行有效之法令規範,所有條文均引自官方公布之最新版本,並經嚴謹核對以符合文中所述之法律論證與實務說明。 |

▌ 憲法第 15 條

人民之生存權、工作權及財產權,應予保障。

▌ 公司法第 1 條

公司以營利為目的,依照本法組織、登記、營業,公司得於章程中訂明以增進公共利益為目的,善盡其社會責任。

▌ 公司法第 8 條

本法所稱公司負責人:在有限公司、股份有限公司為董事,公司或其他法人之代表人,對於公司業務之執行,如違反法令致他人受有損害時,與該公司或法人負連帶賠償之責。

▌ 公司法第 23 條

公司負責人應忠實執行業務並盡善良管理人之注意義務,如有違反致公司受有損害者,負損害賠償責任,公司負責人對於公司業務之執行,如有違反法令致他人受有損害時,與公司負連帶賠償之責。

▌ 公司法第 209 條

董事為自己或他人為屬於公司業務範圍內之行為,應對股東會說明其行為之重要內容,並經股東會許可,違反前三項規定之行為,為公司之損失者,董事應負損害賠償責任。

▌ 氣候變遷因應法第 4 條

國家溫室氣體長期減量目標為中華民國一百三十九年溫室氣體淨零排放,為達成前項目標,各級政府應與國民、事業、團體共同推動溫室氣體減量、發展負排放技術及促進國際合作。

▌ 氣候變遷因應法第 27 條

事業取得國外減量額度者,應經中央主管機關認可後,始得扣除第二十八條第一項各款之排放量或抵銷第三十六條第二項之超額量,前項國外減量額度認可、扣除排放量或抵銷超額量之比率等相關事項,由中央主管機關參酌聯合國氣候變化綱要公約與其協議或相關國際公約決議事項、能源效率提升、國內減量額度取得及長期減量目標達成等要素,會商中央目的事業主管機關定之。

▌ 證券交易法第 20 條

有價證券之募集、發行、私募或買賣,不得有虛偽、詐欺或其他足致他人誤信之行為,發行人依本法規定申報或公告之財務報告及其他業務文件,其內容不得有虛偽或隱匿之情事。

▌ 證券交易法第 171 條

有下列情事之一者,處三年以上十年以下有期徒刑,得併科新臺幣一千萬元以上二億元以下罰金:一、違反第二十條規定者;三、違反第二十二條之四第一項、第二項規定,製作財報不實者。

|

註1:以上法條內容均為2026年中華民國政府及其他國家現行有效之法令,條文引用自官方公布版本並符合文章中所述之法律依據與說明。 註2:本文由作者構思指導、AI輔助生成、作者審定修訂,莊鈞翔博士作為本文之策略主導者、論述框架設計者與最終學術審定者,就本文整體的法律詮釋方向、策略建議架構及核心觀點立場,負有完整之學術責任與專業擔當。 |

關於作者

莊鈞翔 博士 Eric Chuang, Ph.D.

華人企業界深具影響力的「企業策略軍師」、「當代法商作家」與「年度策略評論家」,深耕企業策略與營運管理逾二十載,以法學與商學雙重專業為基石,致力於將學術智慧與實務經驗融會貫通;擅長以穿透性的文字與前瞻性的評論,將生硬的法律規範轉化為保護企業基業的戰略資產,透過制度化治理協助領導者實現基業長青。

莊博士於逢甲大學商學博士研究所以 Cumulative GPA 4.3 的優異表現取得商學博士學位,曾榮獲最佳商管期刊論文獎,現為策略智庫平台與數位媒體之創辦人,並受邀擔任多家企業之常年策略顧問與企業法遵協作,莊博士主張法遵不應僅是外部規範的被動遵守,而應是企業核心價值的內在延伸;其代表著作:內在法遵 Internal Compliance《為你的內心,打造一座不可侵犯的至聖所》,被譽為當代企業家必讀的內在管理寶典。

TOPICS 淨零排放 碳費機制 ESG揭露 CBAM 氣候法遵 永續競爭力 董事義務

.png)

.png)