|

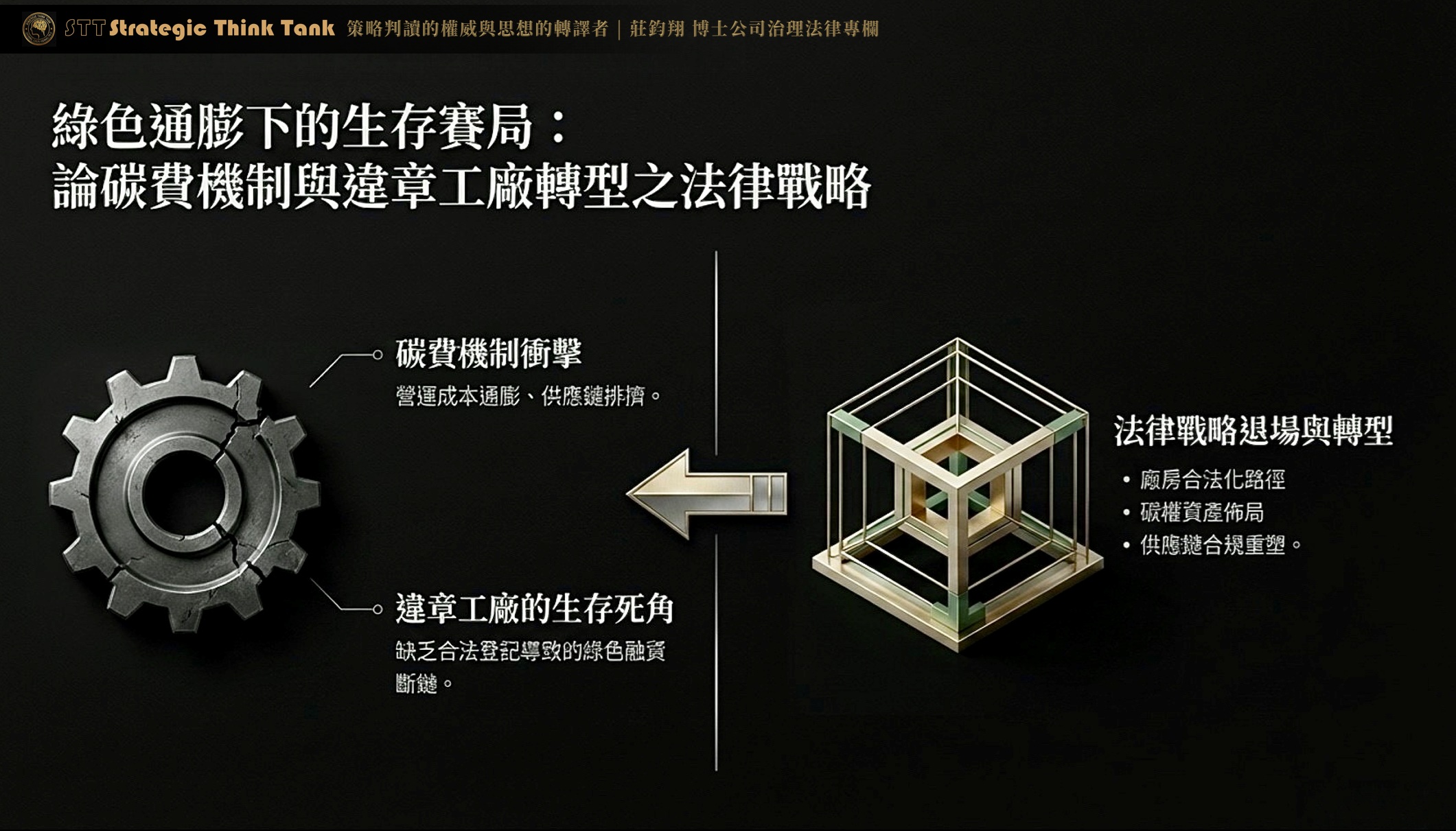

LEGAL COLUMN · 莊博士策略判讀 綠色通膨下的生存賽局 論碳費機制與違章工廠轉型之法律戰略

M傳媒房地產社群專業新聞媒體 特約採訪暨專家評論 莊鈞翔 博士 Eric Chuang, Ph.D. 本文由作者構思指導、AI輔助生成、作者審定修訂 |

|

2026 年台灣正式進入碳費徵收元年,特登工廠正面臨「擬制合規」與「碳費強制」的雙重夾擊,政府祭出安裝太陽能板補助並亦非萬能解方,當生產基地本身的法律性質不健全,任何在頂端堆疊的綠能資產都可能在國際碳邊境機制審核下被認定為漂綠行為;本文以莊鈞翔博士的法遵戰略視角,指引決策者在混亂的政策訊號中尋得真正具備法律護城河的發展路徑。 |

引 言

2026 年,台灣正式進入碳費徵收元年,這標誌著環境外部成本內部化已從學術討論演變為強制性的法律義務,對於廣大依賴彈性生產、隱身於農地之中的「特登工廠」而言,這不僅是成本的增加,更是一場關於生存資格的法律洗牌,當國家政策一方面以「特登」身分延續企業命脈,另一方面又透過「碳費」與再生能源義務限縮經營空間時,企業領導人正面臨前所未有的雙重夾擊「一頭是土地合規的歷史積欠,另一頭是環境法律的現在進行式。」

許多企業主將安裝太陽能板視為規避碳稅或獲取補助的捷徑,然而,這種戰略思考忽略了環境法律體系中深層的「合規連結」,如果生產基地本身的法律性質不健全,特別是那些申請資格不符或尚未取得特登資格的既有未登記工廠,「任何在頂端堆疊的綠能資產」都可能在國際碳邊境機制的審核下被視為「漂綠」行為,表面的綠色包裝,在實質稽核的光照之下,可能成為法律瑕疵被放大的透鏡,而非遮蔽瑕疵的屏障。

中華企業策略永續發展學會創會理事長莊鈞翔博士長期研究企業法遵與永續治理,他明確指出,碳費元年對特登工廠的衝擊,不僅是財務成本的問題,而是整個企業法律信用架構的系統性重整,這是一份關於「生存稅」的戰略判讀,旨在指引決策者在混亂的政策訊號中,尋得真正具備法律護城河的發展路徑。

在綠色的賽道上,速度固然重要,但方向的合法性才是決定終點價值的唯一標準。碳費元年是一道分水嶺,它將區分出真正在走永續路的企業,與只是穿著綠色外衣的過渡者。

── 莊鈞翔博士,企業策略軍師

問題背景與現況分析

一、碳費制度的強制性介入:環境補貼的終結

隨著現行環境規範體系的完善,碳費已不再是大型排碳源的專屬負擔,透過供應鏈的轉嫁效應,即使是中小型工廠也必須面對原物料成本上升與客戶減碳要求的壓力,該法規體系的核心邏輯在於「排放者付費」,這對長期依賴低度監管成本生存的特登工廠而言,等同於撤銷了隱形的環境補貼,企業主必須在「支付碳費」與「投入減碳資本」之間做出痛苦的抉擇,而任何延遲決策都將導致競爭力的持續流失。

碳費的計算基礎,涉及溫室氣體排放量的認定與核查,對於特登工廠而言,這個核查程序隱含著一個額外的潛在法律風險:當主管機關進入工廠進行碳排查核時,工廠的土地使用狀況亦同時暴露在行政監管的視野之下;原本相互隔離的「碳費核查」與「土地違規查處」,可能透過行政機關之間的資訊共享機制產生連動,使得企業在主動配合碳費申報的同時,無意間觸發了土地合規問題的行政調查。莊鈞翔博士指出,這是目前多數企業在進行碳費規劃時嚴重忽略的法律風險維度,應預先評估而非等待連動實際發生。

二、綠色資產的漂綠疑雲:違法地基上的合法電力

在推動能源轉型的過程中,相關法規體系要求符合一定用電規模的用電大戶承擔再生能源義務,然而,對於那些申請資格不符或尚未取得特登資格的既有未登記工廠而言,其在違法狀態下設置的光電設備,所產生的電力進入綠電市場或被計入企業減碳額度時,其產地的合法性缺陷極易引發國際環保組織或監管機構的「漂綠」指控,這種名實不符的狀況,正成為台廠進入高端供應鏈的法律地雷。

從國際碳邊境調整機制(CBAM)的審核邏輯來看,碳足跡的計算已延伸至土地利用變更的影響層面,若一家工廠廠房仍被認定為占用受保護農地且未能合法化,其產品的碳足跡計算可能面臨被加重計算的法律風險,這意味著,該工廠在向國際客戶申報碳排放數據時,若未揭露土地使用的合規瑕疵,可能構成不實申報,進而觸發更嚴重的法律責任。

更根本的問題在於,國際環境法律體系對於「漂綠」的認定標準正在快速演進,一個在未合法化廠房上安裝太陽能板、並以此作為 ESG 報告亮點的企業,在新興的國際環境法律標準下,面臨的法律風險已遠超過傳統行銷漂綠的範疇。

三、中小企業轉型資本的匱乏:綠色金融的法律壁壘

轉型不僅需要意願,更需要資本,然而,土地法律地位不穩定的工廠,往往難以獲得傳統金融機構的長期低利融資,在綠色金融日益強調資產合規性的當下,這些工廠被排除在優惠貸款之外,形成了「越需要轉型、越缺乏資金」的負向循環。

金融機構對此類工廠的融資謹慎,有其法律上的合理依據:當抵押品的法律地位本身不穩定,任何長期融資都面臨擔保品價值在未來某一時點歸零的風險,這個謹慎卻創造了一個制度性的不公平:最需要資金進行轉型的企業,恰恰是最難獲得轉型資金的企業;這個「資本困境」如果不能透過政策性的綠色金融機制加以解決,轉型就只能是一個沒有財務支撐的政策口號。

法律制度與實務挑戰

碳費機制與工廠合法化轉型的交叉地帶,在制度執行層面面臨三項相互強化的結構性挑戰,每一項挑戰都指向同一個根本問題:在一個法律地位不穩定的基礎上,任何進一步的合規建設都是脆弱的。

第一項挑戰是行政處分與經濟誘因的邏輯背離,現行規範體系中,環境保護與產業發展的目標往往在基層執法端發生衝突,經濟部門希望透過獎勵措施輔導轉型,但環保與土地監管部門則面臨落實罰則的法律壓力,這種多頭馬車的治理現狀,讓企業主接收到混亂的訊號:究竟該相信「特赦的承諾」,還是該擔憂「即將到來的碳罰單」?法律體系若無法提供統一的誘因框架,將導致企業傾向於採取短期套利行為,而非長期的減碳投資。

第二項挑戰是供應鏈稽核的實質穿透性,國際貿易體系下的法律合規已從「國家層次」細化到「地號層次」,以歐盟相關法規為例,其對於碳足跡的追溯包含了土地利用變更的影響,對於廠房不符合合法化條件的工廠,其產品的碳足跡計算可能會被加重處分,這種國際法律風險是國內法展延期限所無法遮蔽的,直接衝擊到台廠的外銷競爭力。

第三項挑戰是法律義務轉嫁與不公平競爭,碳費的徵收可能引發連鎖的契約法律爭議,大廠為達成減碳目標,往往將合規成本與再生能源認購義務轉嫁給下游;這對於身分受限、議價能力弱的工廠極度不公。若法律未能明確規範這種「合規成本的公平負擔」,將導致中小企業在實質上被法律義務「排擠出市」,而非因經營不善而倒閉。

當碳費義務透過供應鏈向下轉嫁,而工廠既無法律地位保障議價,又無資本能力轉型,這個制度設計的結果不是淘汰低效企業,而是系統性地排除了一個無力為自身發聲的產業群體。

這是法律設計的失當,而非市場機制的自然結果。

專家見解與策略建議

莊鈞翔博士面對綠色通膨與合規壓力的雙重賽局,從三個戰略維度提出可落地執行的建議,目標是在政策訊號混亂的環境中,為企業建立真正具備法律護城河的發展路徑。

一、企業治理維度:建立以「真實減碳」為核心的內部治理

▸ 碳盤查的數位化與透明化:

不要等待政府要求,應立即啟動符合國際標準的溫室氣體盤查,建立每一度電、每一噸原物料的碳排放數據追蹤體系,精確的碳數據不只是法律合規的基礎,更是在未來碳費議價、供應鏈稽核與綠色金融申請中取得主動權的核心工具。數據的透明,是建立法律信用最廉價、最有效的投資。

▸ 資產配置的法律脫鉤策略:

在評估綠能投資時,應考慮透過適當的法律架構,將發電設備與工廠建物主體的產權進行適度隔離,降低因土地合規性問題導致能源資產被一併處置的風險,這個法律脫鉤策略,需要在資產規劃的初期就納入考量,而非在問題發生後才試圖事後補救。

▸ 碳費申報的法律風險預評估:

在進行碳費申報前,應委任具備環境法與土地法雙重專業的法律顧問,進行土地合規狀況的預先評估,確認碳費申報程序不會觸發土地違規的行政調查潛在連動,這個預評估的成本,遠低於事後面對多項行政處分的法律防禦成本,是碳費元年最具投資報酬率的法律預防措施。

二、公共治理維度:倡議「以碳費換取轉型空間」的政策對話

▸ 推動碳費專款專用輔導:

企業界應集體向政府建言,要求將從相關工廠徵收來的碳費,部分撥回用於支持合法化基礎設施建設,包括廢水處理廠、隔離綠帶收購等,讓「環境合規」的財務負擔能夠部分轉化為「土地合規」的推進動能。

▸ 爭取綠色金融的法律豁免:

推動政策性貸款應將「具備明確合法化路徑」的工廠納入支持對象,以企業提交的合法化時間表作為融資條件,而非以現有的土地法律地位作為資格門檻,打破「必須先合法才能融資、必須先融資才能合法」的雙重鎖死困境。

三、法律法制維度:建構合規風險的防禦矩陣

▸ 強化契約中的環境免責條款:

在與供應鏈上下游簽訂契約時,應明定因國家環境政策變動、土地法規修正導致的履約困難應屬不可抗力情事,並設計配套的契約調整機制,條款設計應具備足夠的法律精確性,確保在爭議發生時能夠有效援引。

▸ 落實守門員義務以防制刑事處分:

企業負責人應親自監督環境防治設施的運作,確保在碳費時代,不會因追求減碳數據而忽略了基本的排污合規,造成更嚴重的行政或刑事責任,守門員義務的落實,應以書面的內部稽核制度為載體,而非僅依賴個人的主觀注意。

結語與前瞻

碳費機制是台灣產業重塑的催化劑,而土地法律地位尚未穩固的工廠,則是這場化學反應中最不穩定的元素,所謂的「漂綠生存」絕非長久之計;在法律與市場的雙重夾擊下,虛假的綠色外殼終將剝落。問題不在於碳費會不會到來,而在於當它到來時,企業的法律地基是否足夠穩固,足以承載轉型的重量。

莊鈞翔博士以內在法遵的視角強調,碳費元年真正考驗的,不是企業的財務能力,而是企業在面對系統性法律壓力時的治理誠信。一個願意主動揭露土地合規瑕疵、積極啟動合法化程序的企業,在國際供應鏈的信任建立上,其長期價值遠高於一個以漂綠外衣掩蓋法律瑕疵的企業,治理誠信,在碳費元年正式成為可被量化與比較的競爭資產。

未來的贏家,是那些能看穿「政策緩刑」表象,主動將環境成本轉化為管理效能的領導者,碳費不應只是經營的負擔,它更是一張檢驗企業是否具備永續韌性的試紙。在這一波轉型浪潮中,不應只求「活下去」,更要追求「合規地強大起來」。

在綠色的賽道上,速度固然重要,但方向的合法性才是決定終點價值的唯一標準。

法律依據與數據來源說明

|

本專欄所引用之現行法律依據、判解及數據資料,均為 2026 年中華民國政府及相關國家現行有效之法令規範,所有條文均引自官方公布之最新版本,並經嚴謹核對以符合文中所述之法律論證與實務說明。 |

▌ 氣候變遷因應法第 28 條

中央主管機關得對排放溫室氣體之排放源徵收碳費;其徵收對象、費率、計算方式、徵收期限、繳費方式、繳費期限及其他應遵行事項之辦法,由中央主管機關定之。

▌ 公司法第 23 條

公司負責人應忠實執行業務並盡善良管理人之注意義務,如有違反致公司受有損害者,負損害賠償責任。公司負責人對於公司業務之執行,如有違反法令致他人受有損害時,對他人應與公司負連帶賠償之責。

▌ 民法第 227 條之 2

契約成立後,情事變更,非當時所得預料,而依其原有效力顯失公平者,當事人得聲請法院增、減其給付或變更其他原有之效力。

▌ 再生能源發展條例第 12 條

既存建物之增建、改建,達一定規模者,應於屋頂設置太陽光電發電設備;其一定規模、設置容量及其他應遵行事項之辦法,由中央主管機關定之。(本條規範對象主要為政府機關、公立學校、公營事業及達一定契約容量之用電大戶,適用門檻依主管機關另訂之辦法定之。)

▌ 行政罰法第 18 條

裁處罰鍰,應審酌違反行政法上義務行為應受責難程度、所生影響及因違反行政法上義務所得之利益,並得考量受處罰者之資力。前項所得之利益超過法定罰鍰最高額者,得於所得利益之範圍內酌量加重,不受法定罰鍰最高額之限制。

▌ 工廠管理輔導法第 28 條之 5

取得特定工廠登記者,於有效期間內,不適用相關法律中有關建築、土地使用、環保等處罰規定。但本法另有規定者,從其規定。

▌ 歐盟碳邊境調整機制(CBAM)規則(比較法學參照)

歐盟 CBAM 規則(EU Regulation 2023/956)對進口產品之碳足跡認定,包含土地利用變更(Land Use Change, LUC)之影響評估。依此機制,生產地點之土地使用合規性,可能影響碳足跡計算結果,進而影響進口關稅稅率之認定。此為比較法學上重要的國際法律風險參照,對台灣相關工廠之出口競爭力具有直接的實務影響。

|

註1:以上法條內容均為2026年中華民國政府及其他國家現行有效之法令,條文引用自官方公布版本並符合文章中所述之法律依據與說明。 註2:本文由作者構思指導、AI輔助生成、作者審定修訂,莊鈞翔博士作為本文之策略主導者、論述框架設計者與最終學術審定者,就本文整體的法律詮釋方向、策略建議架構及核心觀點立場,負有完整之學術責任與專業擔當。 |

關於作者

莊鈞翔 博士 Eric Chuang, Ph.D.

華人企業界深具影響力的「企業策略軍師」、「當代法商作家」與「年度策略評論家」,深耕企業策略與營運管理逾二十載,以法學與商學雙重專業為基石,致力於將學術智慧與實務經驗融會貫通;擅長以穿透性的文字與前瞻性的評論,將生硬的法律規範轉化為保護企業基業的戰略資產,透過制度化治理協助領導者實現基業長青。

莊博士於逢甲大學商學博士研究所以 Cumulative GPA 4.3 的優異表現取得商學博士學位,曾榮獲最佳商管期刊論文獎,現為策略智庫平台與數位媒體之創辦人,並受邀擔任多家企業之常年策略顧問與企業法遵協作。莊博士主張法遵不應僅是外部規範的被動遵守,而應是企業核心價值的內在延伸;其代表著作:內在法遵 Internal Compliance《為你的內心,打造一座不可侵犯的至聖所》,被譽為當代企業家必讀的內在管理寶典。

TOPICS 碳費機制 綠色通膨 漂綠風險 特登工廠 ESG合規 供應鏈稽核 氣候法遵

.png)

.png)