.png)

高齡房產保命符?呂崑富 信託公會推三大錦囊 抗詐也抗風險

【M傳媒房產中心/專題報導】

在房市買賣頻繁的同時,不動產相關的詐騙案件卻層出不窮,特別是高齡者成為首要受害對象。多年辛苦累積的退休資產,一旦落入詐團圈套,可能瞬間化為泡影。知識傳媒 貸款達人 呂崑富分析,信託公會就針對這一問題提出三大策略,希望透過制度化的信託機制,幫助長者守住一生心血,也為不動產市場建立更完善的安全網。

台灣正式邁入超高齡社會,對於如何管理不動產資產的需求日益殷切。

呂崑富說明,隨著年齡增長,不少長者面臨居住環境老舊、房屋維護困難,甚至不得不考慮搬入安養中心或換屋。這些決策同時帶來財務與法律風險,使得「房子怎麼管」成了不容忽視的課題。

不動產信託在實務上仍不普及。

原因之一是銀行擔心承接後衍生的責任風險。例如,若建物外牆磁磚掉落砸傷路人,或因設施故障造成意外,受託銀行恐怕要面臨連帶責任。也因此,多數銀行對於不動產信託仍裹足不前,進一步壓縮了高齡者的資產管理選項。

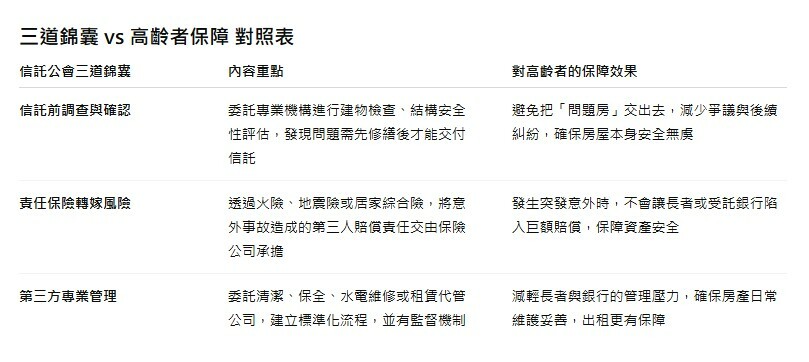

信託公會提出「三道錦囊」:

首先是在信託前,必須由專業機構進行徹底調查,確認標的物安全無虞。例如,若建物結構或設備有疑慮,委託人應先完成修繕,再交付信託,才能避免後續責任爭議。

第二,是透過責任保險來分散風險。若能在信託契約中明訂責任範圍,並搭配住宅火險、地震險或居家綜合險,就能將第三人受損的賠償風險轉嫁給保險機制。換句話說,銀行不是孤軍奮戰,而是把「風險」交給專業保險公司處理。

第三,則是引入「第三方專業管理」的標準化流程。不動產涉及清潔、維修、保全乃至出租管理,若委託專業機構或租賃公司代為處理,不僅效率更高,也能減輕銀行壓力。參考日本經驗,若能建立選任標準與監督機制,讓業者遵循明確規範,不僅保障業主,也降低了受託機構的顧慮。

從本質上來看,這三道策略試圖同時解決「老人怕被騙、銀行怕出事」的雙重困境。

呂崑富 表示,當資產管理能夠更透明,責任劃分更清楚,長者才能安心將房產交付信託,銀行也不必擔心成為意外糾紛的「代罪羔羊」。

呂崑富:台灣高齡化腳步已無可逆轉,房產如何從單純的不動產,轉型為「穩健的退休保障工具」,是政府、銀行與家庭都必須共同思考的課題。信託公會的三道錦囊,並非一夕之間就能解決所有問題,但至少開啟了一條可行的道路。未來若能在制度、保險與專業服務三方面並行,或許長者不僅能保住一生積蓄,更能真正住得安心、老得有尊嚴。

知識傳媒 貸款達人 呂崑富

「房屋貸款知識家」平台創辦人/資深貸款顧問

深耕房產與金融領域多年,擅長房貸優化、資產規劃與解決各類貸款難題

知識傳媒 貸款達人 粉絲專頁 https://www.facebook.com/loannews82

==========================

金融菁英徵集令

賣厝阿明 知識+ & 知識傳媒

聯手出擊 攜手號召!!

雙平台合體 廣邀金融菁

不論您來自銀行、壽險、租賃

或任何貸款相關領域

都歡迎填寫表單

留下你的優勢與特色

未來媒合需求時

你將有機會成為第一線推薦人選!

立即填寫表單

https://forms.gle/agoaBxDiEtGwbp8EA

歡迎轉發分享

讓更多優秀承辦被看見