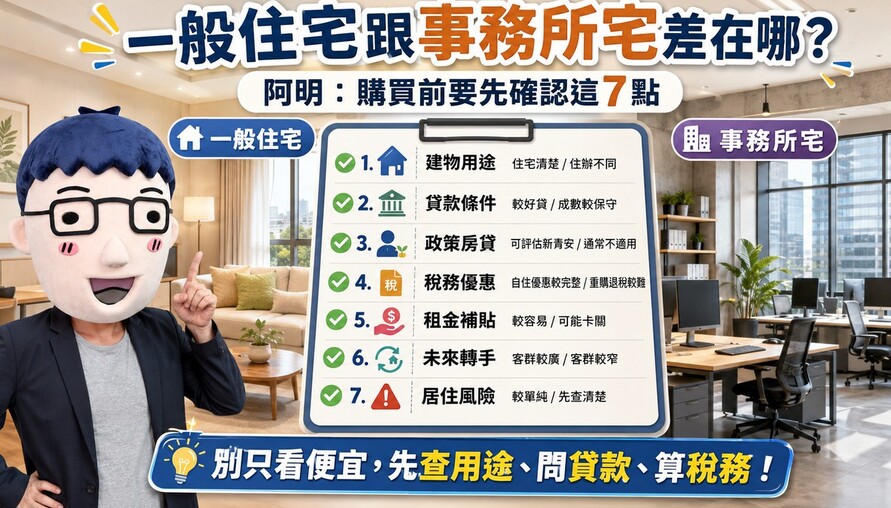

房租漲勢降溫!阿明:不是房東不想漲,是租客快租不起

賣厝阿明知識+

最近主計總處公布5月消費者物價指數,很多人注意到一個訊號:房租漲勢開始降溫了。

5月房租類CPI年增率回落到約1.7%左右,住宅租金漲幅也同步收斂,寫下近年相對低檔。這代表什麼?阿明先講白話:不是房租跌了,而是房租還在漲,只是漲得沒有以前那麼快。

但這件事不能只看成好消息。因為房租漲不動,背後不一定是房東佛心大發,也不一定是租屋市場突然變寬鬆。更可能的原因是:租客真的快租不起了。

過去幾年,房租一路往上補漲。房價漲、利率漲、稅費漲、管理費漲、修繕成本也漲,很多房東自然會想把成本反映到租金上。尤其都會區、捷運宅、學區宅、科技園區周邊、小宅產品,租屋需求強,房東比較有調租空間。

租金不是房東喊多少,市場就一定吞得下去

租客的薪水如果沒有跟著漲,房租漲到某個程度,就會開始出現反應。有人從蛋黃區搬到蛋白區,有人從整層住家改租套房,有人改分租,有人延後搬家,也有人乾脆回家跟家人住。所以房租漲勢降溫,不一定代表租屋族變輕鬆,而是租客承受力已經接近天花板。

阿明常講,房市要看兩件事:一個是買不買得起,另一個是租不租得起

當買不起的人越來越多,照理說租屋需求會增加,房租應該更有支撐。可是如果連租客都開始撐不住,這就代表整個居住成本已經壓到很高的位置。

這個訊號,對房價也很重要。因為房價如果一直漲,租金也能同步漲,至少還可以說這間房子有穩定使用價值支撐。可是如果房價還在高檔,租金漲幅卻開始放慢,投資買方就要重新算帳了。買一間房出租,不是只有看房價會不會漲。還要算貸款利率、房屋稅、地價稅、管理費、修繕費、裝潢費、空租期,還有未來轉手能不能賣得掉。

如果租金報酬率撐不起這些成本,房價又沒有繼續上漲,那投資客自然會變保守

以前低利率時代,很多人買房不太在意租金報酬,因為利息低、房價漲,租金只是補貼持有成本。但現在不一樣了。利率上來、銀行鑑價保守、貸款成數變緊、買方觀望,租金如果又漲不太動,投資型買盤就會先退場。這也是為什麼未來房市會更分化。

蛋黃區、生活機能成熟、就業穩定、租屋需求強的地方,房價還是比較有支撐

因為有人住、有人租、有人買,自住需求比較穩。但蛋白區、重劃區、供給量大的地方,就要小心。尤其是過去靠題材、靠預售熱潮、靠投資客撐起來的區域,如果租金追不上房價,買方又不想追高,價格壓力就會變大。不是說房價一定崩跌。台灣房市還有很多支撐因素,例如屋主惜售、蛋黃區供給少、土地成本高、營建成本高、長期自住需求仍在。真正比較可能發生的,不是全台房價一起崩,而是進入「實質修正期」。

什麼叫實質修正?就是表面價格可能沒有跌很多,但成交量變少、議價空間變大、開價撐在那裡卻成交不了,買方開始慢慢挑、慢慢砍、慢慢等。再加上通膨、利率與持有成本,一年一年吃掉屋主的報酬。

阿明認為,房租CPI降溫最大的提醒是:居住市場已經進入價格敏感期

買方對房價敏感,租客對租金敏感,銀行對貸款風險敏感,房東對持有成本敏感。每個人都開始算得更細,這就代表市場不再是過去那種「有買有賺、有漲有租」的環境。未來房市不會只看誰喊得大聲,而是看誰撐得住基本面。租金撐得住,房價才有底氣。租金撐不住,房價就要回頭看所得、區域需求與貸款條件。

房租漲幅降溫,不是租屋族突然過得很舒服,而是租客真的快被壓到極限了。

房東不是不能漲租,但市場要有人付得起。租金不是喊價遊戲,最後還是要回到租客收入。這對房價的影響很關鍵。過去房價上漲,可以說是資金行情、通膨保值、租金補漲。但現在租金漲幅放慢,股市又吸走資金,銀行貸款也更保守,房價如果還想硬撐高點,就需要更強的自住需求和所得支撐。