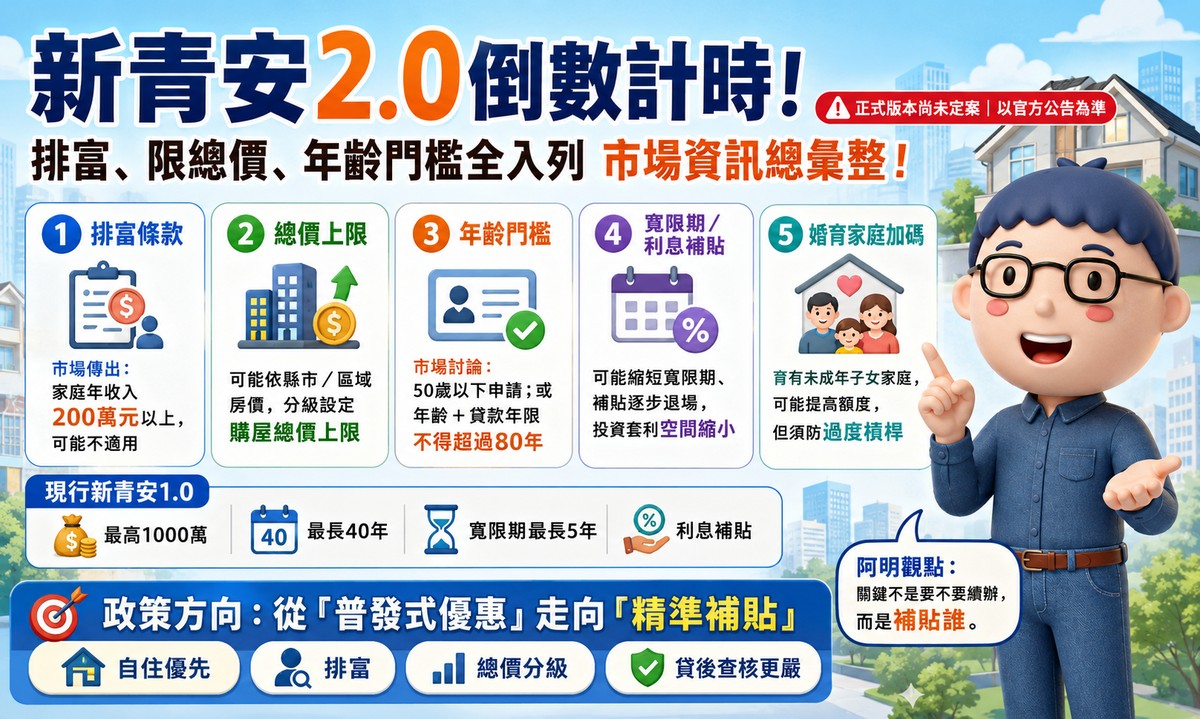

新青安2.0市場資訊彙整!排富、限總價、年齡門檻全入列,補貼將從普發走向精準

賣厝阿明 知識+

新青安即將在2026年7月底屆期,市場高度關注政府是否推出「新青安2.0」。近期市場傳出多項可能調整方向,包括年收入200萬元排富條款、房屋總價上限、50歲以下年齡限制、借款人年齡加貸款年限不得超過80年,以及貸後查核更嚴格等內容。雖然正式版本尚未定案,但從目前討論方向來看,新青安2.0已不再是單純延長舊方案,而是準備從「普發式優惠」轉向「精準補貼」。

現行新青安精進方案自2023年8月上路,貸款額度最高1000萬元、年限最長40年、寬限期最長5年,並提供利息補貼。政策原意是協助無自有住宅的首購族降低購屋門檻,但上路後也引發市場爭議,包括投資客借名申貸、人頭戶、轉租、短期套利,以及部分高所得家庭也享受政策補貼等問題。

財政部過去已多次強化貸後管理,要求公股銀行落實自住切結、跨部會資料勾稽,並針對轉租、人頭戶、非自住使用等違規情形追回利息補貼。也因此,外界普遍認為,新青安2.0若續辦,條件勢必會比1.0更嚴。

目前市場傳出的第一項調整,是排富條款

外界推測,政府可能以家庭年收入200萬元作為門檻,排除高所得族群。支持者認為,新青安屬於政策性貸款,使用的是國家補貼與公股銀行資源,本來就應優先給真正需要協助的首購家庭,而不是讓高所得族群也同樣享有優惠。

不過,反對者則認為,高房價區的雙薪家庭即使年收入達200萬元,仍可能買不起房,若單純用所得一刀切,可能讓部分有真實自住需求的家庭被排除。因此未來若設排富門檻,是否採個人所得、家庭所得、是否併計配偶收入,以及不同縣市是否採不同標準,都會成為爭議焦點。

第二項可能調整,是房屋總價上限

過去新青安沒有明確總價門檻,外界批評可能讓高總價住宅也享受政策補貼。新青安2.0若要回到「協助基本自住需求」的政策定位,設定房價天花板幾乎是必然方向。

但總價限制同樣不容易設計。台北市、新北市、新竹與中南部房價差異極大,如果全國一體適用,可能造成高房價區正常自住產品也被排除;如果門檻設太高,又可能變相補貼高總價住宅。因此,較合理的方向可能是依縣市或區域房價分級設定上限,讓政策補貼聚焦在合理自住總價,而不是無差別補貼所有首購交易。

第三項討論,是年齡限制

市場傳出新青安2.0可能限50歲以下申請,或採「年齡加貸款年限不得超過80年」的審核邏輯。支持者認為,新青安既然名為「青年安心成家」,政策資源就應優先協助年輕族群、新婚家庭與有育兒壓力的首購族。

但反對者也指出,晚婚、再婚、離婚後重新購屋、返鄉照顧父母,或50歲以上才第一次買房的人,同樣可能有自住需求。如果直接排除中高齡首購族,恐怕會引發公平性爭議。

因此,有專家建議政府採取分流制度,50歲以下適用青年安心貸款,50歲以上若名下無自用住宅,可另設中高齡無自用住宅購屋專案。兩者貸款年限、利息補貼、寬限期與審核條件可以不同,但不應讓所有族群擠在同一個政策池裡搶資源。

第四項重點,是寬限期與利息補貼可能調整

現行新青安提供最長5年寬限期與利息補貼,對自住族確實能降低初期負擔,但也被批評容易成為投資客降低持有成本的工具。部分市場人士認為,新青安2.0可能縮短寬限期至三年、降低利息補貼與逐步退場機制。

這項調整將直接影響買方月付能力。若寬限期縮短,買方必須更早開始償還本金,每月負擔會增加;若利息補貼逐步減少,未來實際利率也會上升。對真正自住族來說,貸款壓力會更接近市場條件;對投資型買方來說,短期套利空間則會被壓縮。

第五項可能方向,是婚育家庭加碼

市場也傳出,新青安2.0可能對育有未成年子女的家庭提高額度,甚至有版本討論最高貸款額度上看1500萬元。這項設計若成真,代表政府希望將住宅政策與婚育政策連結,優先支援有育兒需求的家庭。

不過,額度加碼也有風險。若沒有搭配所得、總價、負債比與貸後查核,可能讓部分家庭借更多錢、背更高房貸,甚至推升特定產品價格。換句話說,婚育加碼可以做,但不能變成鼓勵家庭過度槓桿。

房產業者分析,新青安2.0最可能的方向,不是全面取消,也不是原案照抄,而是「續辦但限縮」

政府會保留協助首購的政策工具,但把補貼對象縮小,並加強查核,避免重演1.0時期投資客、人頭戶與非自住使用的爭議。

對買方來說,未來申請新青安可能不再只是確認「名下有沒有房子」這麼簡單,而是要同時檢查年齡、所得、購買總價、房屋用途、自住事實、負債比與貸款年限。首購族若有購屋計畫,應提早確認自身條件,不要等到政策上路後才發現不符合資格。

對房市來說,新青安2.0若條件收緊,短期可能降低政策刺激效果,讓買氣更集中在低總價、自住型、婚育家庭可負擔產品。高總價住宅、投資型產品與非自住需求,則較難再享受政策紅利。

新青安2.0關鍵不是要不要續辦,而是要補貼誰。

如果完全不限制,政策可能變成高所得、高總價、高槓桿族群的低利工具;如果限制太嚴,又可能把真正有自住需求的人排除在外。因此,新青安2.0最難的不是喊口號,而是精準切分。

政府要幫年輕人買房,方向沒有錯;但幫首購不等於全民補貼,幫自住不等於幫投資客降低持有成本。未來政策若能做到所得排富、總價分區、年齡分流、婚育加碼、貸後查核,才有機會讓資源真正用在刀口上。