房屋稅2.0自住優惠稅率1% vs. 1.2% 關鍵差異一次看懂

房屋稅2.0新制實施已滿一年,仍有許多民眾對於自住房屋稅率為何適用1%或1.2%感到困惑。高雄市稅捐稽徵處特別整理關鍵差異,提醒納稅人注意「全國持有戶數」與「設籍規定」兩大重點,避免因誤解稅制而影響自身權益。

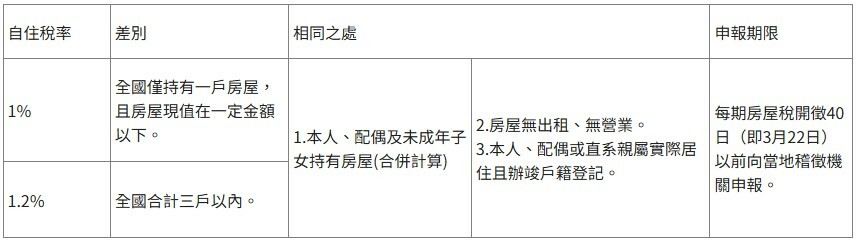

根據房屋稅2.0規定,自住房屋分為兩種稅率:

1. 全國單一自住1%:適用於本人、配偶及未成年子女「全國僅持有一戶」且房屋現值低於地方政府公告標準者,稅率從1.2%降至1%。但必須符合「實際居住」、「設籍」及「無出租營業」三要件。

2. 三戶內自住1.2%:若家庭持有全國2-3戶自住房屋,則維持原稅率1.2%,同樣需符合設籍與實際居住條件。

高雄市稅捐處強調,戶數計算以每年2月末日為基準,且「設籍」為新制核心要求。

例如,若因子女就學將戶籍遷出,僅剩空戶即不符優惠資格,稅率可能跳升至2%-4.8%。此外,若房屋後續改為出租或營業,須於變更次期開徵40日前申報,否則將按非自住稅率補徵。

房屋稅2.0透過稅率差異落實居住正義,但民眾務必釐清適用條件,尤其是「戶籍登記」與「持有戶數」的連動關係。稅捐機關建議,若有疑慮應儘早申辦變更,或透過「房屋稅籍清查」確認稅率正確性,避免因疏忽導致稅負暴增。圖/google map