月收15萬卻月繳7.6萬房貸!雙北夫妻買預售屋又想購中古公寓 網勸:會爆掉

【M傳媒 房產中心/專題報導】

「一邊繳預售款,一邊想再買中古屋出租或自住,划算嗎?」這是一對雙北夫妻近期在網路論壇提出的疑問,也引發不少網友討論。原PO透露,目前夫妻合計資產約900萬元,每月收入穩定在15萬元。近期他們看中一間預計2031年完工的雙北預售案,簽約就需繳331.1萬元,之後每個月付款7.6萬元、長達44期,完工交屋時還要再補上110萬元。問題在於,預售尚未完工前,他們必須繼續租屋,眼看雙北房租高漲,是否應該趁機再買一間中古公寓,既能解決居住問題,也有機會在未來轉售套利,成為夫妻思考的焦點。

專家分析:財務壓力不可低估

房產專家首先提醒,雖然夫妻月收入達15萬元,看似充裕,但僅預售屋的月繳7.6萬元,就已佔去家庭收入的一半。若再加上中古屋的貸款,現金流恐將非常緊繃。特別是未來若遇升息,利息成本上升,將進一步擠壓生活品質。專家直言:「不怕買太多,最怕資金斷鏈。」

此外,購屋不僅僅是房貸問題。家具、裝潢、管理費、稅費等隱藏成本,也會逐步浮現。若同時持有兩間房產,支出壓力將遠超預期。

投資面:中古屋不見得穩賺

對於「買中古公寓等升值」的想法,業界人士提醒,雖然雙北中古市場相對保值,但短期內未必有高報酬。近年市場走向已逐漸趨穩,投資套利空間縮小,若未來房市降溫,中古屋出售反而可能面臨價差有限甚至賠售的風險。專家建議,若真的要買第二間,應仔細評估地段與產品特性,並設定「至少持有7年以上」的心理準備,才可能較穩妥。

租 vs. 買抉擇

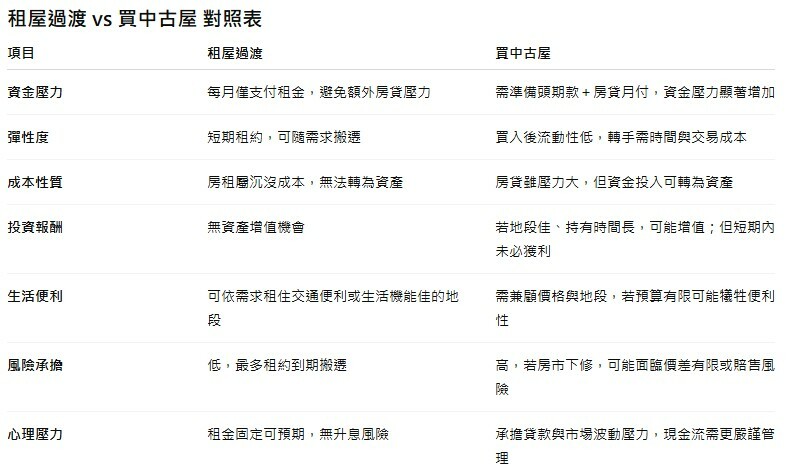

租屋雖然每月房租是一筆沉沒成本,但同樣能避免背負額外貸款的壓力,也讓夫妻能專心將資金投入到首間預售屋的穩定交付。若短期只是過渡需求,租屋未必是不划算的選擇。相對之下,買中古屋雖然能省下租金,但前期需要大額頭款,加上房貸支出,現金流風險顯著提高。

穩健財務才是關鍵

這對雙北夫妻的案例,凸顯了許多家庭在「自住需求」與「投資想像」間的拉扯。專家普遍建議,購屋應以財務安全為前提,先確保預售屋能順利完成交屋,再考慮其他投資布局。畢竟,房地產是一場長線遊戲,不是比誰槓桿高、誰買得快,而是誰能安穩撐到最後。