40+單身女「200萬頭期款」該買房還是繼續滾股市?專家:別被「這個」綁架

M傳媒房產中心/M編

「一直租房,未來大概也是單身到老。父母有房,但因為重男輕女從沒冀望過,自己一直想買兩房加車位。只是想到沒有下一代,死了房子也變成政府的,現在大部分資金都放在股市,想問200萬頭期款到底該買房,還是繼續在股市裡滾?」

這是一名40多歲單身女性在網路上的提問。短短幾句話,卻戳中許多單身族、不婚族與中年租屋族的共同焦慮:人生已經走到40歲以後,手上好不容易存到一筆錢,該買一個自己的安身之所,還是繼續把資金放在股市追求成長?

專家提醒,這題沒有標準答案,但不能用一句「死了變政府的」就否定買房。

畢竟買房不是只為了傳給下一代,也可以是為了讓自己的生活更有安全感與選擇權。

先看數字:200萬元能買多少房?

以一般銀行房貸可貸7至8成估算,200萬元自備款表面上有機會對應總價800萬至1,000萬元的房子。但專家提醒,這只是粗估,不能把200萬元全部拿去當頭期款。買房還有仲介費、代書費、契稅、規費、履約保證、水電整修、家具家電、裝潢費與緊急預備金。對單身族來說,沒有另一半共同分攤風險,現金更不能一次梭哈。

比較安全的做法,是至少留下30萬至50萬元作為現金緩衝。也就是說,若手上只有200萬元,真正能拿來投入頭期款與交易費用的錢,可能只有150萬至170萬元左右。這時候要看的不只是房價,而是每月房貸會不會壓垮生活。

以貸款700萬元、30年期、年利率2.5%試算,每月本息攤還約2.76萬元;貸款600萬元月付約2.37萬元;貸款500萬元月付約1.98萬元。

如果原本租金只有7,800元,加上電費後仍不到1萬元,買房後的月付壓力可能是現在租屋支出的2倍至3倍以上。更不要忘了,房貸之外還有管理費、水電瓦斯、房屋稅、地價稅、修繕基金、家電汰換與突發支出。對單身族來說,房貸月付最好不要超過月收入三分之一,最多也應控制在35%以內,否則買到房子,卻可能犧牲生活品質。

再看市場時機。

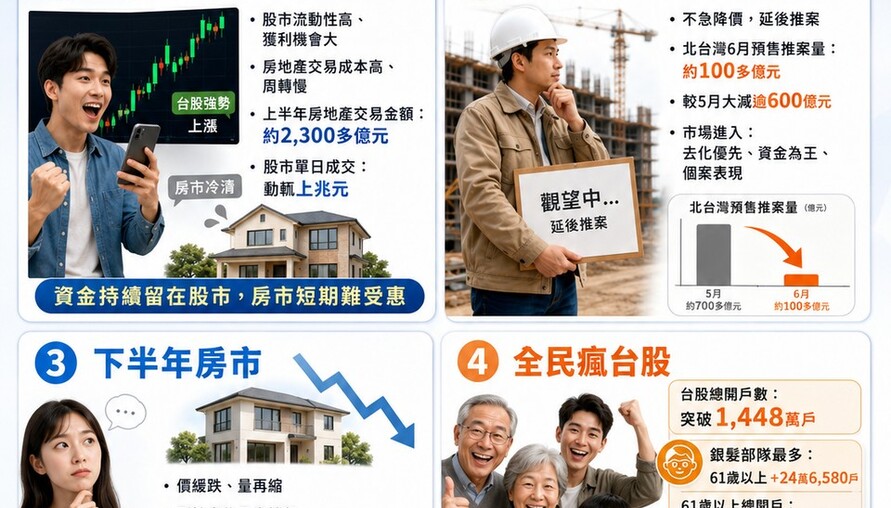

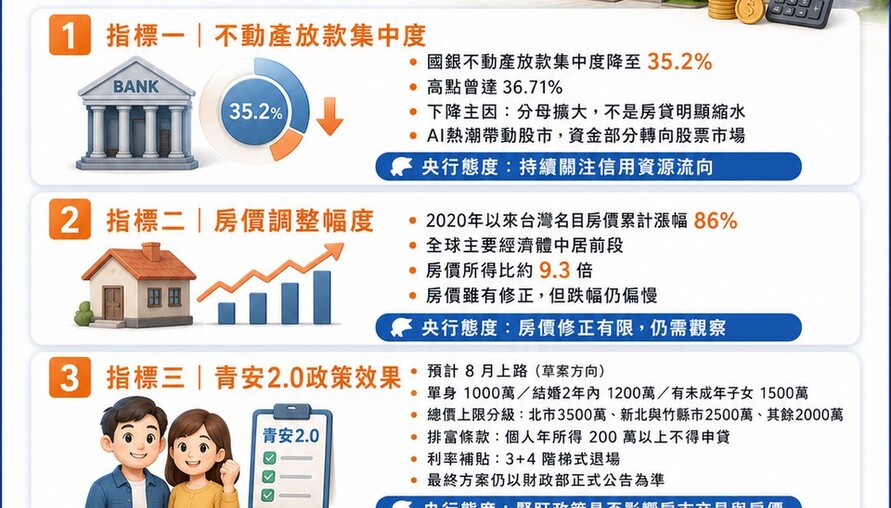

永慶房屋公布2026年第三季網路會員調查顯示,有53%消費者認為未來一年是購屋好時機,創2025年以來新高;但同一份調查也顯示,看跌房價比例仍高於看漲,代表市場信心雖有回溫,整體態度仍偏審慎。 戴德梁行總經理顏炳立則形容,下半年房市呈現「價緩跌、量再縮」,剛性自住需求仍在,但投資買盤不易回來。

換句話說,現在不是閉著眼睛買都會賺的年代,但也不是完全不能買的年代。對自住族來說,重點不在於抓到最低點,而在於找到「買得起、住得穩、未來賣得掉」的物件。

單身女糾結不是單純投資報酬。

很多單身族會想:「我又沒有小孩,房子以後要留給誰?死了不就變政府的?」這句話聽起來悲觀,但其實不該成為阻止自己改善生活的理由。

依民法第1185條規定,無人承認繼承時,遺產於清償債權並交付遺贈物後,如有剩餘,才歸屬國庫。 換句話說,所謂「變政府的」,並不是一死亡就直接被政府拿走,而是沒有繼承人承認繼承、相關程序完成、債務清償後仍有剩餘,才會歸屬國庫。

房子可以在你活著時,變成自己的退休工具。

近年「以房養老」需求升溫。根據金管會統計,截至2026年3月底,全台金融機構辦理以房養老累計核貸件數已超過1萬件、額度逾600億元;2026年第一季新增323件、23.6億元,新增件數創歷年同期新高。 以房養老的概念,是把名下房屋設定抵押權給銀行,由銀行按月撥付款項,借款期間仍可住在原宅,特別適合「有房但現金流不足」的高齡族群。

也就是說,對單身、無子女或不打算留下遺產的人來說,房子不是只能「死後被誰拿走」,也可以「生前換成退休現金流」。真正該問的不是死後房子給誰,而是活著的時候,這間房能不能讓你住得安心、老得有尊嚴。

繼續租房與投資股市也不是錯。

股市的優點是流動性高、資金彈性大、長期有機會創造資產成長;買房的優點則是居住穩定、可避免被漲租或被迫搬家,也能提供心理安全感。但股市波動大,遇到空頭時帳面資產可能大幅縮水;房子流動性低,一旦買錯地段、買太貴或房貸壓力過高,也可能讓自己被套牢。

租屋也有成本。主計總處統計顯示,2026年5月房租類指數年增率為1.76%,創48個月新低,代表租金漲勢已明顯收斂;但「漲幅收斂」不等於租金下跌,整體房租仍在高檔區間。 對長期租屋族來說,未來租金、搬家、房東是否續租,都是不確定因素。

M編建議,不要急著在「買房」與「股市」之間二選一,而是先做三件事。

第一,先問銀行,不要先問網友。

帶著收入證明、財力證明、信用資料,請銀行試算可貸金額、利率、年限與月付。銀行願意貸多少,不代表你就該買到多少,但至少能先知道自己的金融條件。

第二,先算現金流。

若每月房貸超過收入三分之一,甚至接近一半,就算銀行願意核貸,也不代表適合買。單身族少了一份家庭收入支撐,更應該保留醫療、失業、照護與老後預備金。

第三,重新定義買房目的。

若買房是為了自住、安全感、避免老後搬家,物件可以不用追求兩房加車位一步到位。可以先從低總價、小坪數、生活機能佳、醫療交通方便、好出租好轉手的產品開始。若為了硬買兩房車位,把所有資金和現金流壓滿,反而失去自由。

M編觀點:

如果收入穩定、工作地點明確、打算長期住在同一城市,且找到總價合理、月付不壓力、未來好轉手的房子,買房可以是很好的老後安全墊。但如果買了之後每月繳到喘不過氣,投資部位全部被迫賣掉,生活失去彈性,那就不是安居,而是把自己綁死。

至於「沒有下一代,死了變政府的」這句話,真的不要拿來綁架自己。