信託房屋出租怎麼報稅?財政部發布新規定,公益出租、社宅、包租代管免稅額一次看

文/M傳媒房產中心 M編

財政部今(18)日發布「個人以住宅為信託財產依住宅法與租賃住宅市場發展及管理條例出租所得稅課稅規定」,整理信託財產出租的所得稅課稅規定,鼓勵住宅所有權人釋出空餘屋,作為公益出租、社會住宅或包租代管使用,增加租賃住宅供給。

很多人把房子交付信託後,搞不清楚租金收入到底怎麼報稅。財政部這次一次說清楚。

四種出租型態,稅務優惠大不同

財政部說明,個人住宅所有權人(委託人)以其住宅為信託財產,成立一般信託、安養信託或公職人員財產信託等關係,由受託人出租供居住使用。不論受益人是委託人本人(自益信託)或其他人(他益信託),受益人取得的租金收入,依不同出租類型適用不同優惠。

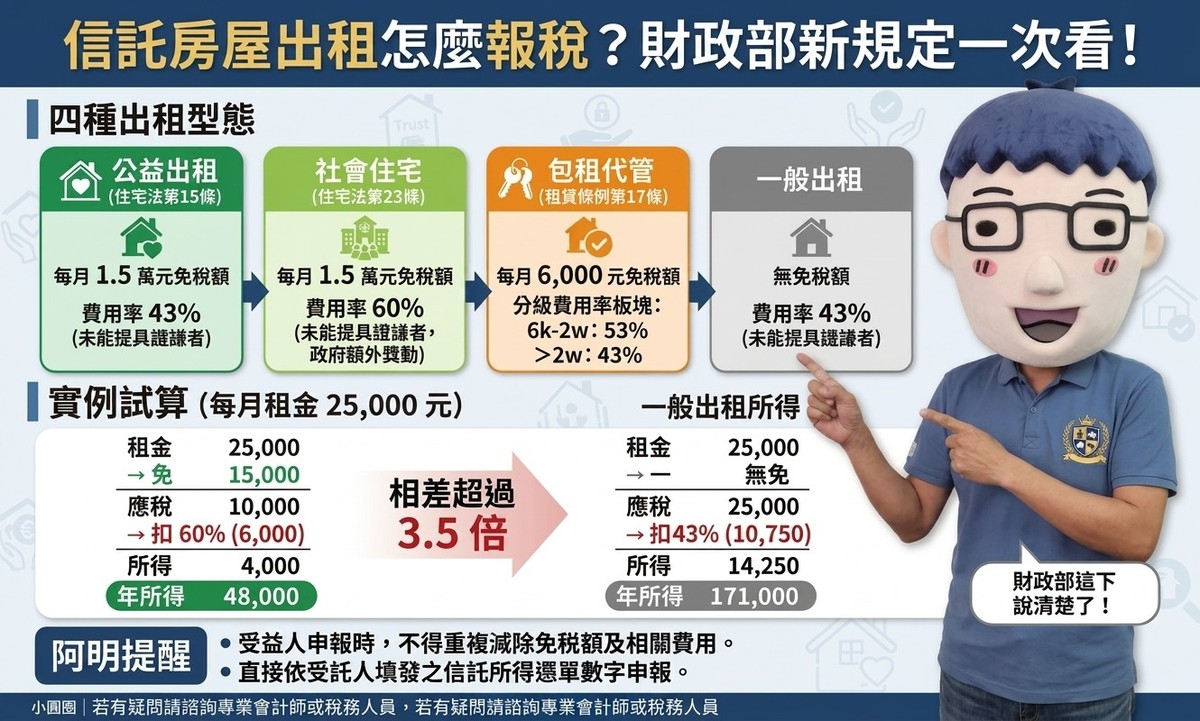

第一種:公益出租(住宅法第15條)

每屋每月租金收入不超過1.5萬元部分,免納綜合所得稅。超過1.5萬元部分為應稅租金收入。能提具確實證據者,可核實減除必要損耗及費用;未能提具者,按應稅租金收入的43%計算必要費用。

第二種:社會住宅出租(住宅法第23條)

每屋每月租金收入不超過1.5萬元部分,免納綜合所得稅。超過1.5萬元部分為應稅租金收入。未能提具確實證據者,必要費用按應稅租金收入的60%計算,比公益出租更高,這也是政府對社會住宅房東的額外獎勵。

以每月租金25,000元為例,免稅額15,000元後,應稅租金收入為120,000元(10,000元×12個月)。按60%計算必要費用72,000元,應稅租賃所得僅48,000元。

第三種:包租代管(租賃條例第17條)

每屋每月租金收入不超過6,000元部分,免納綜合所得稅。超過6,000元部分為應稅租金收入。超過6,000元至2萬元部分,必要費用按應稅租金收入的53%計算;超過2萬元部分,按43%計算。這對加入包租代管的房東提供分級優惠。

第四種:一般出租

不適用上述優惠的案件,租金收入無免稅額度。未能提具確實證據者,必要費用按租金收入的43%計算。

實例試算:社宅 vs 一般出租,稅負差很大

財政部提供兩個釋例,讓民眾一目瞭然:

釋例一:社會住宅出租

甲君將住宅信託,每月租金25,000元,符合住宅法第23條規定。免稅額15,000元後,應稅租金收入120,000元(10,000元×12個月)。按60%計算必要費用72,000元,應稅租賃所得僅48,000元。

釋例二:一般出租

乙君將住宅信託,每月租金25,000元,但未適用優惠。應稅租金收入300,000元(25,000元×12個月)。按43%計算必要費用129,000元,應稅租賃所得171,000元。

同樣月租25,000元,社會住宅出租的應稅所得僅48,000元,一般出租卻高達171,000元,相差超過3.5倍。這就是加入社宅或公益出租的稅務優勢。

M編提醒:受益人申報時不得重複扣除

財政部提醒,個人受益人辦理綜合所得稅結算申報時,應依受託人填發的信託財產各類所得憑單所載的租賃給付總額及扣繳稅額據以申報。該租賃給付總額已經是受託人依規定減除免稅額度及必要費用後的應稅租賃所得,受益人申報時不得再重複減除免稅額度及相關費用。

簡單說:信託專戶已經幫你算好的數字,你直接照著報就好,不要再自己扣一次。

如果你正考慮將房子交付信託後出租,建議先了解這四種出租型態的稅務差異。社宅和包租代管的免稅額度和費用率都優於一般出租,但也要符合相關法規。申報前如有疑問,建議諮詢專業會計師或稅務人員。

你把房子交付信託出租了嗎?有沒有因為稅務規定搞不清楚而多繳稅?