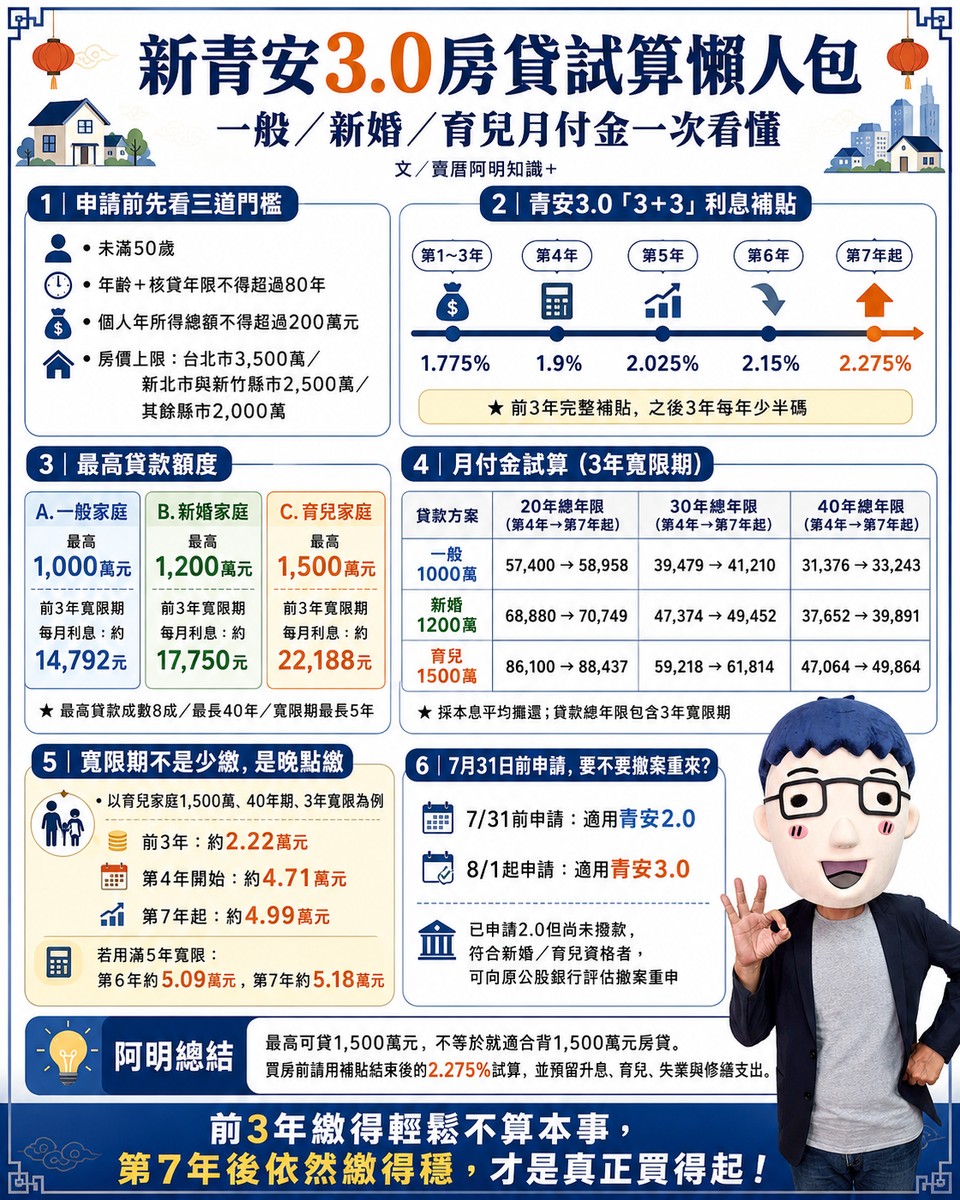

新青安3.0一般/新婚/育兒房貸試算懶人包

文/賣厝阿明知識+

「阿明,新青安3.0最高可以貸1,500萬元,前3年利率又只有1.775%,是不是月薪普通也能輕鬆買房?」

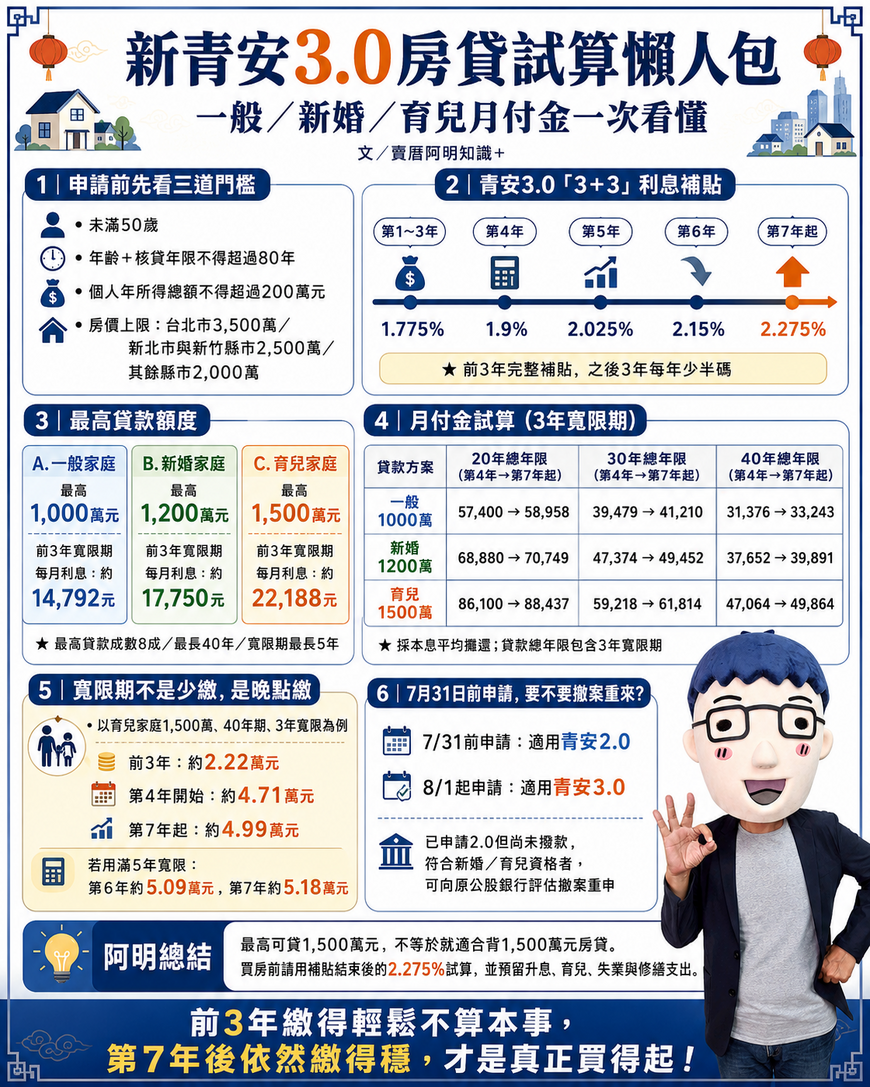

先別只看最高額度與最低利率。青安3.0自2026年8月1日起上路,申辦至2029年7月31日。一般符合資格者最高可貸1,000萬元,新婚兩年內家庭最高1,200萬元,育有未成年子女家庭最高1,500萬元,貸款成數最高八成、年限最長40年、寬限期最長5年。

不過,最高額度不等於銀行一定貸滿。銀行仍會依收入、負債、信用紀錄、房屋鑑價與還款能力審核。

青安3.0新增三道門檻。申貸人須未滿50歲,且申貸年齡加核貸年限不得超過80年;借款人本人年所得不得超過200萬元;房屋總價則依區域設限,台北市最高3,500萬元,新北市及新竹縣市2,500萬元,其餘縣市2,000萬元。

利率優惠採「3+3」退場機制。假設央行利率不變,前3年一段式機動利率為1.775%,第4年提高至約1.9%,第5年約2.025%,第6年約2.15%,第7年起回到原貸款利率約2.275%。

以使用3年寬限期試算,前3年只繳利息。貸款1,000萬元,每月約繳1萬4,800元;貸款1,200萬元,每月約1萬7,800元;貸款1,500萬元,每月約2萬2,200元。

但真正的壓力從第4年才開始。因為40年貸款包含寬限期,使用3年寬限後,只剩37年償還本金。以貸款1,000萬元、40年期為例,第4年月付約3萬1,400元,第7年起約3萬3,200元。貸款1,200萬元,第4年約3萬7,700元,第7年起約3萬9,900元。若貸款1,500萬元,第4年約4萬7,100元,第7年起接近5萬元。

若選擇30年期,月付壓力會更高。貸款1,500萬元、使用3年寬限後,第4年約繳5萬9,200元,第7年起約6萬1,800元。若只有20年期,第7年起月付更可能接近8萬8,400元。

阿明提醒,寬限期不是少繳本金,而是延後還本金。以1,500萬元、40年期為例,寬限期內每月約2.22萬元,開始還本後接近5萬元,負擔超過一倍。若使用完整5年寬限,本金攤還期更短,後續月付金還會再提高。

新舊方案以申請日區分,2026年7月31日前申請適用青安2.0,8月1日起適用青安3.0。已申請青安2.0但尚未撥款者,若符合婚育資格,可向原公股銀行詢問是否撤案重新申請,但須重新接受年齡、所得、房價與授信審查。

青安3.0可以降低購屋初期利息,卻不能取代還款能力。買房前不能只看前3年的1.775%,至少要用第7年後的2.275%試算,並預留升息、育兒、失業與修繕支出。

最高可貸1,500萬元,不代表家庭就適合背1,500萬元房貸。前3年繳得輕鬆不算真正買得起,第7年後仍能穩定負擔,才是安心成家的關鍵。