新青安只能止痛,公宅供給才治本!別用補貼麻痺高房價

M傳媒房產中心/綜合報導

現行新青安精進方案即將於2026年7月31日屆期,下一階段貸款資格、補貼方式及寬限期如何調整,再度成為市場焦點。不可否認,新青安確實降低部分首購族前期利息與月付壓力,但台灣青年真正面對的問題,從來不只是房貸利率太高,而是房屋總價已經超出多數家庭負擔能力。

當一間房子從900萬元漲到1,000萬元,即使政府補貼部分利息,增加的頭期款、本金及長期利息,仍可能遠高於補貼帶來的好處。補貼看似幫助青年買房,若市場供給沒有同步增加,新增購買力也可能被賣方吸收,最後變成房價上漲的燃料。

監察院調查指出,截至2026年初,舊青安與新青安共查出10,499件違規案件,包括人頭戶、貸後轉租、營業使用及不合理申貸等情況,已追回超過2.1億元利息補貼。監察院並提醒,政策若要續辦,必須防止原本協助自住的美意,反而成為投機套利與推升房價的助燃器。

這也暴露出房貸補貼的根本限制。它只能幫部分買方借到更多錢,卻不會替市場增加一間真正可負擔的房屋。

政府若持續在房價高點補貼貸款,等於用公共資源支撐私人住宅價格。青年表面上少繳一點利息,實際上卻可能用更高總價、更多本金與更長年期,把未來三、四十年的收入提前抵押。

真正能平衡市場供需的方式,是政府持續興建足量的公共住宅及社會住宅。

公共住宅最大的價值,不只是提供較便宜的租金,而是建立一批不會隨市場炒作、可以長期持有的公共住宅存量。當青年、中產家庭及婚育族群不必為了穩定居住,被迫在房價高點買房,市場上的恐慌性購屋需求就會下降,私人租屋市場也會面臨公共住宅的價格競爭。

截至2026年2月底,全國中央與地方直接興辦社會住宅共約12萬2,757戶,其中中央約7萬154戶、地方約5萬2,603戶。不過,「興辦戶數」包含已完工、興建中及已決標案件,不能全部視為已經可以入住的住宅。

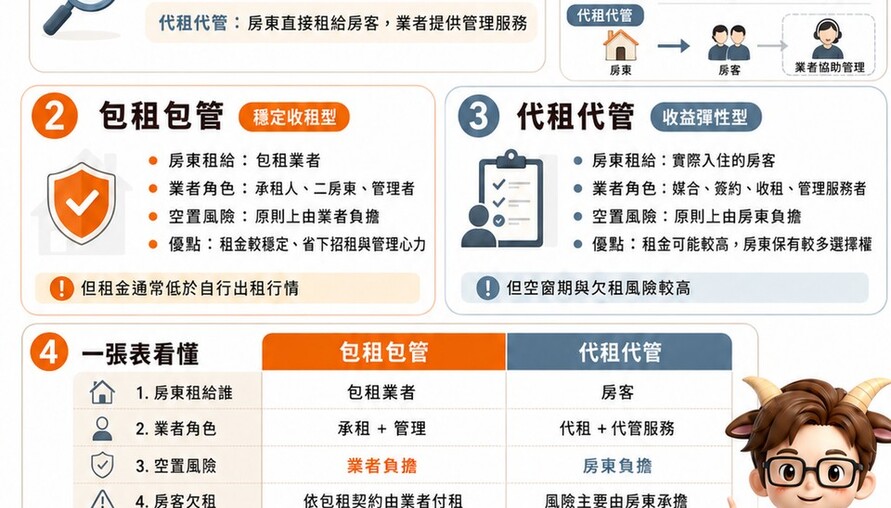

社宅興建需要土地、預算與時間,因此租金補貼及包租代管仍有短期功能,可以立即協助正在承受租金壓力的家庭。但短期救急不能取代長期建設。

租金補貼可能被房東反映在租金上,房貸補貼也可能被市場反映在房價裡;只有政府直接增加住宅供給,公共資源才會留下可長期使用的資產,而不是隨著補貼期限結束就消失。

M編認為,住宅政策不能只問「還能多補貼幾碼」,而要問「政府每年可以增加多少真正負擔得起的住宅」。

新青安可以保留,但應嚴格限定自住、設置排富及總價門檻,並強化貸後查核;更重要的是,房貸補貼不能成為住宅政策主體。政府應把更多土地、預算及都市更新分回資源,用於興建公共住宅,並讓租金、租期及居住品質受到長期管理。

用補貼刺激需求,只能讓更多人追逐原本就不足的房子;用公共建設增加供給,才有機會真正平衡房價、租金與居住需求。

青年需要的不是政府幫忙借到更多錢,而是在支付居住成本後,仍能留下足夠收入生活、育兒與規劃未來。

補貼可以止痛,但只有足量公宅,才可能治本。