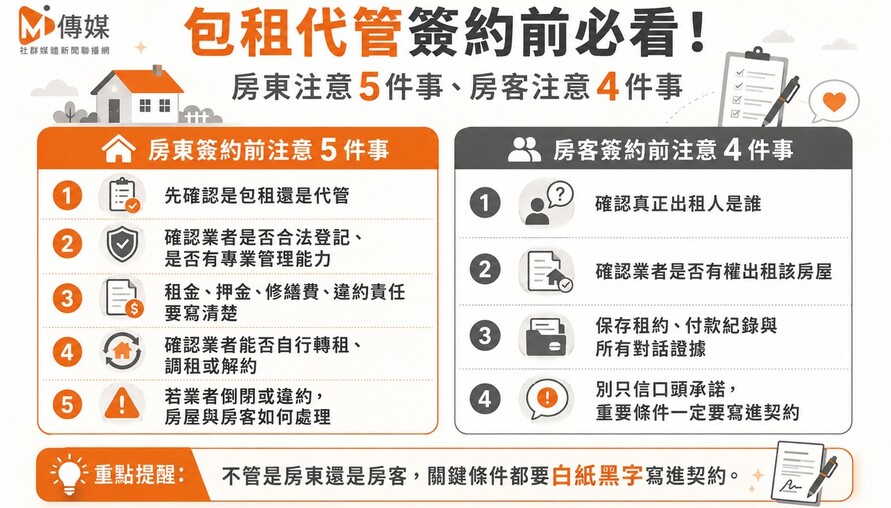

押金被沒收也要報稅?國稅局點名三種常見情況 不少房東一不小心就踩雷

【M傳媒房產中心】

租屋市場進入換約旺季,不少房東、房客開始重新談條件,但「錢怎麼收、稅怎麼報」,卻常常被忽略。財政部台北國稅局近日特別提醒,房東向房客收取的費用,並不是只有「每月租金」才要報稅,實務上可分成三大類型:租金、違約金,以及損害賠償,性質不同,課稅方式也完全不一樣,一不注意就可能被補稅甚至挨罰。

國稅局指出,最基本的就是「租賃所得」。只要是因出租房屋取得的收入,不論名稱叫租金、使用費,只要跟租屋有關,都算在內。除了每個月固定房租之外,若租約中另外約定冷氣、洗衣機、家具等家電的使用費,只要白紙黑字寫在契約裡,這些錢一樣屬於租賃所得,都必須列入當年度的個人綜合所得稅申報。

很多房東最容易忽略的,反而是「違約金」。國稅局說明,若房客違反租約條款,房東依約收取違約金,這筆錢性質上不再是租金,而是「其他所得」,同樣要報稅。像是學生族群常見的提前退租,房東沒收押金作為違約金,或是租約、生活公約中約定的罰則,例如室內吸菸一次罰500元,只要實際收到了錢,通通都要在取得的那一年併入綜所稅申報。

但並不是所有從押金扣下來的錢都要課稅。國稅局也特別區分了「損害賠償」的情況。若房客退租點交時,房屋、設備真的有損壞,房東是用押金來支付修繕費用,且能提出修理發票、估價單等證明,顯示這筆錢是彌補實際損失,那就屬於損害賠償性質,不算所得,也就不需要報稅。

不過,若房東收取的是「懲罰性費用」,並非用來彌補實際損害,即使名目上寫成賠償,國稅局仍會認定為其他所得,必須課稅。

台北國稅局也分享了一起實際案例。高先生(化名)在2024年初將房屋出租給余小姐(化名),租期兩年、月租3萬元,並收取一個月押金。沒想到余小姐在同年12月提前解約,高先生依約收取一個月租金金額作為違約金,並直接從押金中扣抵。但高先生在申報2024年綜所稅時,卻漏報了這筆違約金所得,後續遭國稅局查核,不僅要補繳稅款,還被依所得稅法處以最高可達漏稅額兩倍的罰鍰。

國稅局提醒,近年不定期加強查核房東申報情況,並非「沒人檢舉就沒事」。只要有漏報各類所得,在尚未被檢舉、調查之前,房東仍可主動向國稅局補申報、補繳稅款,依《稅捐稽徵法》規定,加計利息即可免罰,反而是最划算的做法。

隨著租屋糾紛、提前解約情況愈來愈多,國稅局也再次提醒,房東收錢之前,最好先弄清楚「這筆錢算不算所得」,別等到事後被追稅又挨罰,才發現一個沒注意,代價其實不小。圖/google map