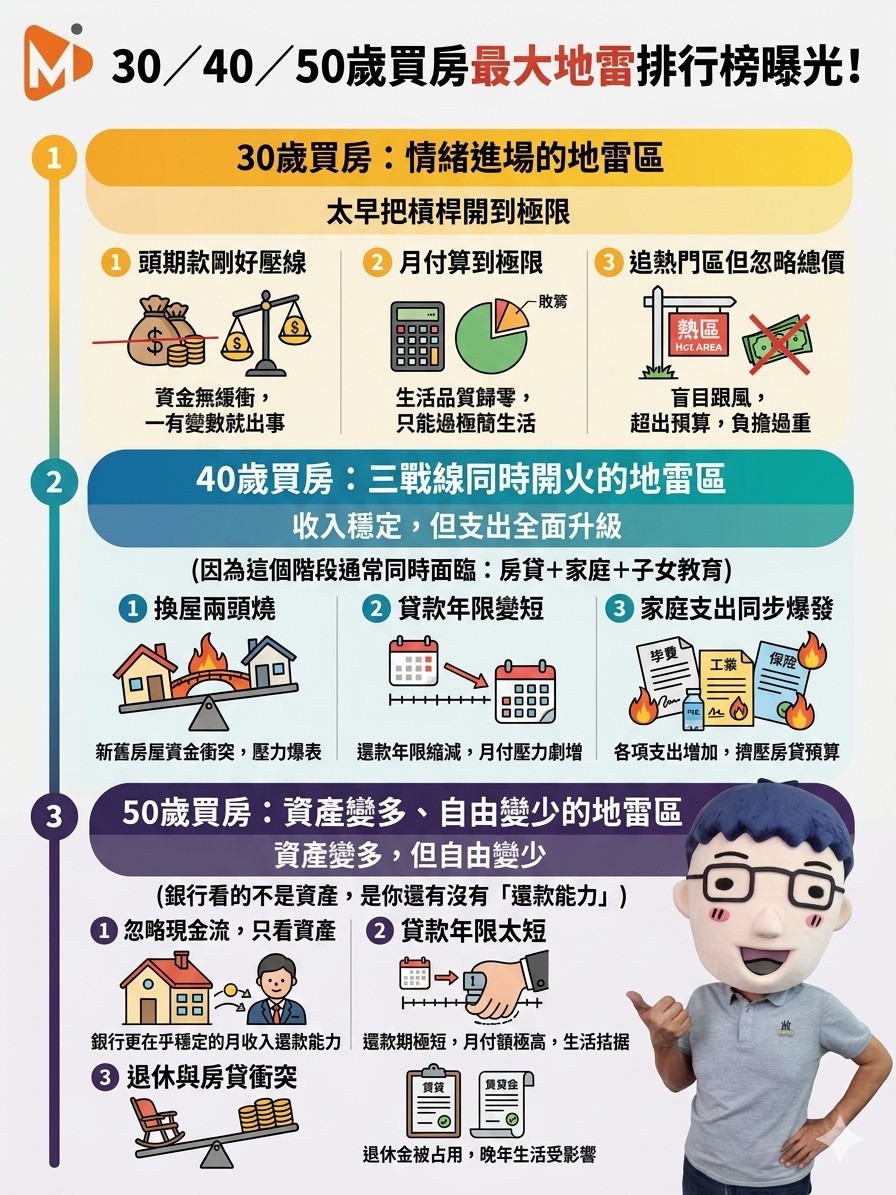

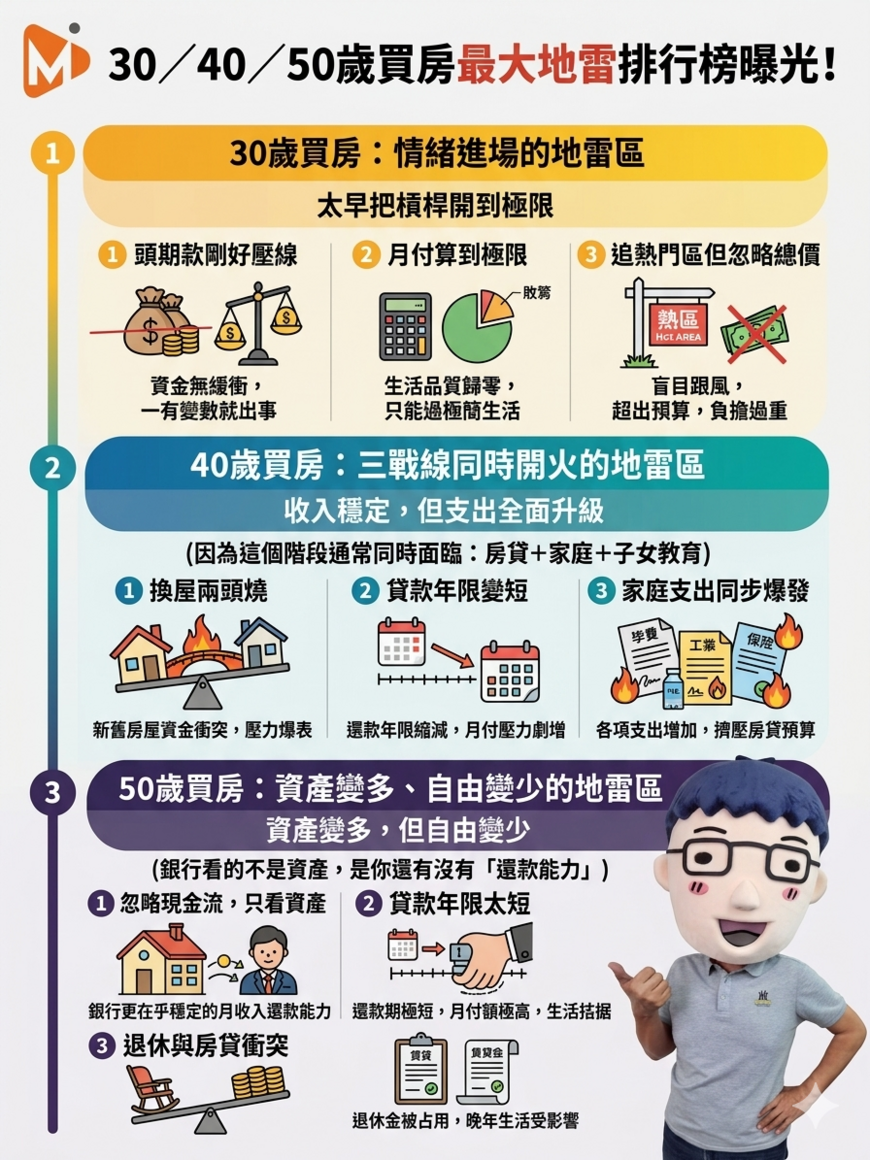

30/40/50歲買房最大地雷排行榜曝光!不是買不起,是很多人「踩錯關鍵一步」

文/賣厝阿明知識+

最近很多人問阿明一個問題:「同樣是買房,為什麼有人越買越輕鬆,有人一買就壓力爆表?」

答案其實很現實,不是房價問題,而是「人生階段踩到不同地雷」。

台灣現在的房市,在高房價、高利率、銀行審核變嚴的情況下,30歲、40歲、50歲買房,根本是三種不同遊戲規則。

阿明幫大家整理一份「最容易踩雷排行榜」,你可以對照看看自己在哪一關。

30歲買房:最大問題不是買不起,是太急著上車

30歲族群最常見的問題不是沒機會,而是太容易「情緒進場」。

很多人看到房價一直漲,就會有一種焦慮感:再不買就買不到。結果變成只要銀行貸得過、頭期湊得到,就先上車再說。

但阿明要提醒一句很現實的話:房子不是買得起就好,是要「活得下去」。

第一名地雷:頭期款剛好壓線

很多人頭期是剛好湊滿,甚至還要家人補,一旦交屋後裝潢、稅費、緊急預備金一來,現金直接歸零。

第二名地雷:月付算到極限

不是銀行說可以貸多少,而是你每個月能不能安心生活。

第三名地雷:追熱門區但忽略總價

捷運宅、重劃區、AI概念區一看很香,但最後會發現香的是市場,不是你的現金流。

30歲最大問題一句話:太早把槓桿開到極限。

40歲買房:最大問題是「人生同時開三條戰線」

40歲是市場最主力買房族,但也是壓力最大的一群。

因為這個階段通常同時面臨:房貸+家庭+子女教育。

第一名地雷:換屋兩頭燒

舊房還沒賣,新房已經要撥款,資金瞬間卡死。

第二名地雷:貸款年限變短

銀行不會因為你比較穩就放寬,年齡一到,年限自然縮。

結果同樣金額,月付直接拉高。

第三名地雷:家庭支出同步爆發

這階段不是只有房貸,還有學費、生活費、車貸、父母照護。

40歲最大問題一句話:收入穩定,但支出全面升級。

50歲買房:最大問題是「資產有了,但現金流開始緊」

50歲看起來最有錢,但其實是最容易誤判的一群。

因為很多人會覺得:「我已經有資產了,再買一間沒問題。」

但銀行看的不是資產,是你還有沒有「還款能力」。

第一名地雷:忽略現金流,只看資產

房子很多,但可用現金變少。

第二名地雷:貸款年限太短

同樣貸款金額,50歲月付可能比30歲高一倍以上。

第三名地雷:退休與房貸衝突

房子還在還,退休生活已經開始規劃,兩個時間軸開始打架。

50歲最大問題一句話:資產變多,但自由變少。

阿明總結

三個年齡層,其實踩到的不是同一種問題:

- 30歲:太早用滿槓桿

- 40歲:人生多線壓力爆發

- 50歲:資產結構錯配現金流

阿明講實話

房市最殘酷的一件事不是漲跌,而是:很多人不是買錯房,而是買在「錯的節奏」。

買房沒有標準答案,但有一個共同原則:不要讓房子,改變你原本的生活能力。

如果你正在考慮買房,不妨先問自己一句話:「這間房,是讓我更穩,還是讓我更緊?」

留言區可以分享,你現在是30、40還是50歲,最有感的是哪一個地雷。