台灣不動產稅率完整解析:一般住宅、自用住宅、公益出租人一次看懂

文/賣厝阿明知識+

不動產稅務是每個屋主、買方、投資客都必須面對的課題。從房屋稅、地價稅到房地合一稅,不同用途的住宅適用的稅率差異極大。M編為大家整理台灣各類不動產稅率,一次看懂自住、非自住、公益出租人、社會住宅的稅務優惠與申報眉角。

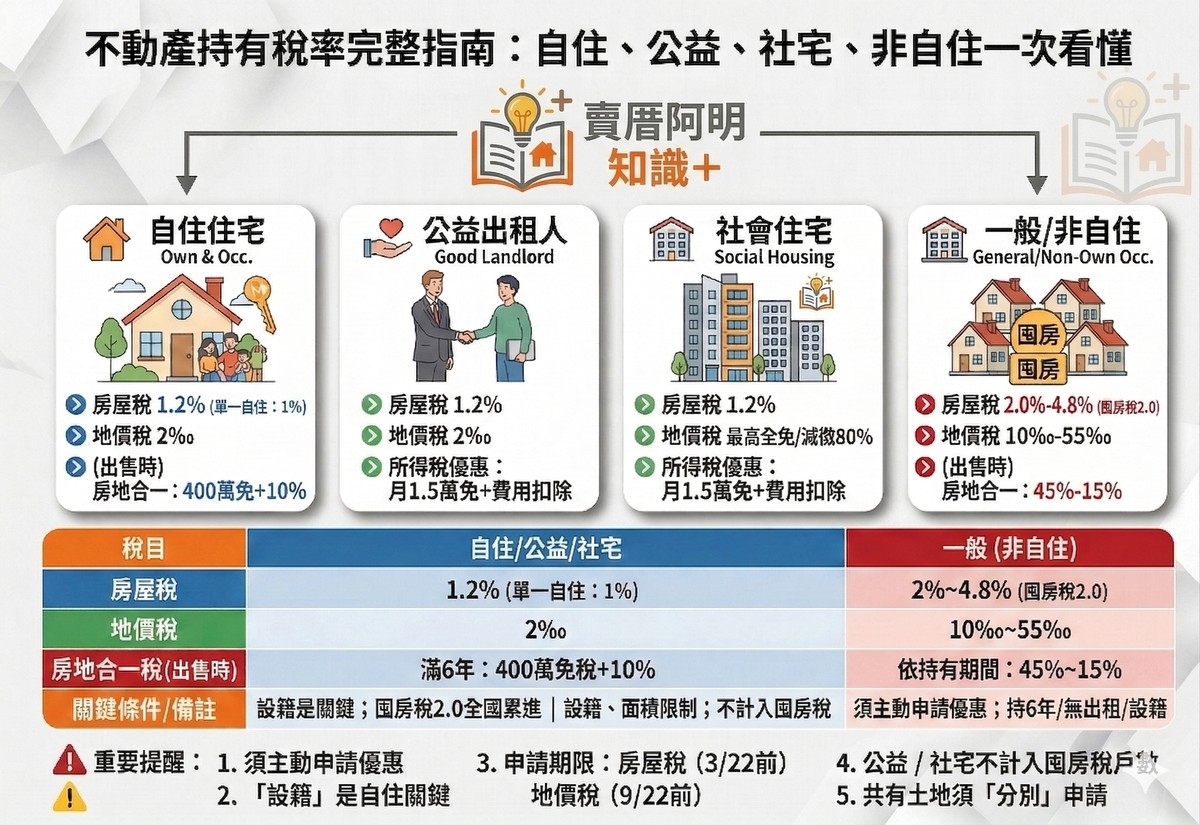

一、房屋稅:自住1.2%,非自住最高4.8%

自住住宅

自住房屋的認定有三大要件:房屋無出租或供營業使用、供本人或配偶或直系親屬實際居住且須辦竣戶籍登記、本人及配偶及未成年子女全國合計3戶以內。符合條件的自住房屋,稅率為1.2%。

如果本人、配偶及未成年子女全國僅持有1戶房屋,且房屋現值在一定金額以下(各縣市標準不同),還可適用更優惠的1%稅率。

一般住宅(非自住)

不符合自住要件的房屋,即屬非自住住宅。2024年7月起實施的「囤房稅2.0」已將非自住房屋稅率從1.5%至3.6%調升至2%至4.8%,並改採「全國歸戶、全數累進」計算。持有非自住房屋戶數越多,適用稅率越高,最高可達4.8%。

二、地價稅:自用2‰,一般最高55‰

自用住宅用地

地價稅自用住宅優惠稅率為2‰(千分之二),與一般用地的10‰至55‰(千分之十至五十五)相比,差距可達5倍以上。申請自用住宅用地優惠須符合三大條件:土地為本人、配偶或直系親屬所有、戶籍設於該地且實際作為住宅使用、未出租或營業。

此外,都市土地面積以300平方公尺(約90.75坪)為限,非都市土地以700平方公尺(約211.75坪)為限。本人、配偶及未成年子女全國以1處為限。

一般用地

地價稅一般用地採累進稅率課徵,稅率為10‰至55‰(千分之十至五十五),視土地公告地價與面積而定。

三、公益出租人的稅務優惠

政府為鼓勵房東出租給弱勢族群,提供公益出租人多項稅務優惠。在房屋稅方面,稅率比照自住住宅1.2%;在地價稅方面,按自用住宅用地稅率2‰課徵;在所得稅方面,每屋每月租金收入15,000元免稅,還可再減除必要費用(公益出租人43%、社會住宅60%)。

公益出租人是指房東將房屋出租給符合租金補貼資格的房客,經主管機關認定者。此外,房屋稅新制將公益出租人房屋排除在囤房稅計算之外,不納入全國總持有戶數累進課稅。

四、社會住宅的稅務優惠

社會住宅(含包租代管)的稅務優惠與公益出租人類似。房屋稅率為1.2%,地價稅視興辦方式最高可全免或減徵80%,所得稅方面每屋每月租金收入15,000元免稅,必要費用扣除率高達60%。

根據《住宅法》規定,社會住宅於興辦期間享有地價稅及房屋稅減免,政府興辦或獎勵民間興辦者可能享有更優惠的減免。

五、房地合一稅:依持有時間計算最高45%,自住400萬免稅+10%

出售房屋時的房地合一稅,自住與非自住也有顯著差異。

符合自住優惠條件的房屋,必須持有並設籍滿6年,且出售前一年未出租或營業。符合條件者可享有400萬元免稅額,超過部分按10%稅率課徵。

非自住房屋則依持有期間長短課稅:持有2年內出售稅率45%,持有2至5年稅率35%,持有5至10年稅率20%,持有超過10年稅率15%。

六、各稅目稅率重點整理

房屋稅部分,自住、公益出租人、社會住宅的稅率為1.2%(單一自住可降至1%),非自住一般住宅為2%至4.8%。

地價稅部分,自用住宅用地稅率為2‰,一般用地為10‰至55‰。

房地合一稅部分,自住滿6年可享400萬元免稅額,超過部分稅率10%;非自住則依持有期間課徵45%至15%。

七、重要提醒

自住稅率須主動申請。符合自住條件者,須向稅捐機關提出申請,否則將按非自住稅率課徵。許多人不知道這點,白白多繳了好幾年的稅。

設籍是關鍵。房屋稅2.0新制上路後,自住房屋必須「辦竣戶籍登記」,僅實際居住而未設籍,仍無法適用自住優惠。

申請期限要記住。房屋稅的申請期限約在每年3月22日左右,地價稅則在每年9月22日左右。錯過期限,就要多等一年。

公益出租人、社會住宅不計入囤房稅戶數。為鼓勵房屋釋出至租賃市場,公益出租人及社會住宅房屋排除在全國總持有戶數計算之外,不適用囤房稅2.0的高稅率。

共有土地須分別申請。若土地為夫妻或多人共有,須「各自」提出自用住宅用地申請,否則僅申請者適用優惠稅率。很多人以為一人申請就夠了,結果只有那個人享有優惠。

訂閱賣厝阿明知識+,買厝賣厝攏毋驚!

#房屋稅 #地價稅 #房地合一稅 #公益出租人 #囤房稅2.0