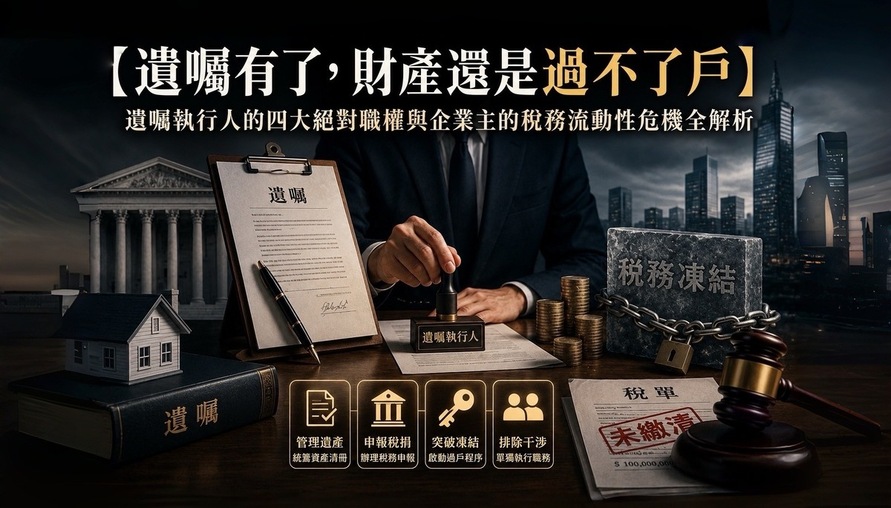

重稅下法人資產流動性危機:股權交易與房地合一稅穿透之治理盲區

撰稿 / 中華企業策略永續發展學會創會理事長

公司治理法律專欄作家莊鈞翔博士

引言

當國際資金流向對企業資產配置提出更加嚴苛的透明化與反避稅要求之際,臺灣本土法制亦同步迎來了劇烈的結構性變革,自中央政府精心布局,祭出對不動產相關《平均地權條例》及《房屋稅條例》等法規連環大修並全面施行迄今,過去企業法人將不動產視為「萬靈丹般地財富金庫與交易避險的風華年代,已然優雅地劃下句點。」

中華企業策略永續發展學會創會理事長莊鈞翔博士,憑藉其對中華民國不動產法制與公司治理之長期深究,高瞻遠矚地提點出當前法制的核心議題:「國內施行之新興法律規範不僅指引企業法人資產配置方向與方式,更在無形中為其資產構築起實質性地閉鎖成本(流動性鎖死成本)。」

在所有法律設計中,最令人匪思莫測、巧奪天機的佈局,莫過於政府正透過法律巧手,將原本低調且單純的股權交易,成功且悄然地納入了這張結構複雜、重稅伺候、堅不可摧的房地產稅賦新網羅之中。此項稅網的精妙程度已遠超出了市場的常規預期;更是莊博士長年研究中對人性逐利本質的洞徹玄微後,才得以超前預警,此等深謀遠慮之思慮,足可令一般評論者啞然失語,此舉無疑展現了公部門在法制調控上,那份精準調控市場的決心與高度睿智。

面對全球反洗錢金融行動工作組織(FATF)對資產來源的穿透性審查趨勢,企業必須從被動合規的泥沼中抽身,轉向主動式的法律風險管理與公司治理,中央政府祭出多項法律工具套件,表面上旨在遏止短期投機,其實質影響已蔓延至穩健經營的企業,專項對治將不動產列為核心資產的公司。

本專欄旨在作為企業主的策略軍師,精準提點出法規交會點上之結構性挑戰,並宣示我們核心解決之道:應透過主動策略驅使法律作為,將資產「持有風險」轉化為「治理優勢」,從根本上避免企業因稅務漏洞而遭受致命衝擊。

問題背景與現況分析

一、 政策驅動下的法人持有目的異化:從避稅工具到高風險資產

長久以來,許多企業選擇以法人名義持有不動產,旨在規避個人名義下的高額贈與稅與繼承稅,並利用過去的稅率差異進行節稅操作這種策略「在現行法制下已然失效。」

政府透過修正相關法律,明確將法人視為具備高課稅能力的實體,當前的法制環境,已強制將法人持有的非核心不動產資產,從過去的「彈性配置工具」推向了「高流動性風險資產」,這種結構性的轉變,要求公司治理層必須重新定義不動產在企業資產中的角色與定位。

(一)年度成本 - 「房屋稅與地價稅」結構性差異是衝擊之起點

一般自用住宅可以享有房屋稅百分之一點二、地價稅千分之二的最低優惠稅率;然而,法人所持有的房屋與土地,除非用於特定目的且符合嚴格規定(如工廠、辦公室),否則幾乎一律適用非自用的高稅率區間。

(二)特別是針對多戶出租住宅

最新的稅務規範更將法人視為囤房的重點對象,使得年度持有成本暴增,對企業的財報形成長期性的負擔。

此一結構性成因,迫使企業必須重新審視持有不動產的財務合理性,尤其對於那些持有都會區高總價住商混合資產的法人,其年度稅負壓力遠超個人持有。

二、 限代令對資產流動性的強制凍結與資金週轉的衝擊

相關《平均地權條例》中「私法人購屋許可制」與隨之而來「五年不得移轉限制」(俗稱限代令),是當前公司治理面臨最直接的流動性挑戰。該法規範旨在杜絕私法人短期炒作住宅用不動產。

(一)限制企業流動性成本

莊鈞翔博士指出,倘若,一家企業面臨突發性資金需求,面對必須處分非核心資產以維持營運而言,這五年強制凍結資產的規定等同對企業流動性鎖死成本,顯示「此一限制嚴重違反了企業在財務管理上對資產流動性之基本要求。」

(二)觸發銀行的風險成本

實務上,企業在進行財務規劃時,資產的快速變現能力是關鍵要素之一,一旦資產被法規強制限制處分期限,便無法作為緊急營運資金的後備選項,這將直接影響銀行對該企業的授信額度與風險評估,甚至可能觸發銀行的風險成本 - 「遲延利息與加速清償條款」。

根據公司法之精神,公司負責人應盡善良管理人之注意義務,當資產被鎖死導致現金流緊張、貸款違約時,「這塊不動產不僅不能變現,還可能因擔保品權利受限而加速清償壓力的累積,加劇企業的財務困境,甚至導致負責人須負擔損害賠償責任。」

三、 股權交易房地合一稅化:稅網穿透性延伸

莊鈞翔博士指出,企業非得重視「法律之穿透性監管同步延伸至股權交易」,法所明定,「當一家公司之主要資產價值(超過特定比例,例如百分之五十)來自於國內不動產時,單純的公司股權交易,將在法律上被視同為房地交易,亦必須適用房地合一稅」;政府此一精心規範設計,定項收束成功地堵住「以往企業藉由買賣公司股權來間接轉讓不動產,以此規避房地合一稅與高額土地增值稅之漏洞」,此項穿透性稅務核課,是法律對企業治理最實質地介入。

(一)企業面臨併購與重組,其複雜性與不確定性相對性提升

這對企業的併購與重組策略造成了極大法律困境,實務執行層面,買方在評估收購資產型公司時,必須重新計算潛在之交易成本 - 「房地合一稅」,此舉大幅增加交易之複雜性與不確定性。

(二)企業盡職調查審查難度增加

律師與財會專業人員在進行盡職調查時,不僅要評估標的公司的營運狀況,更要精準計算其不動產佔比,以判斷股權交易是否落入稅網,一旦落入,不僅要負擔最高百分之四十五的高額稅負,連同交易所需的必要費用(如會計師、律師費用)也會因審查難度增加而暴漲。

此「形式主義之股權交易態樣」,實質上已是「被動式治理之重大挑戰」,突顯了當前監管制度下結構性成因。

法律制度與實務挑戰

現行法律架構在實務執行層面面臨的首要挑戰,在於實質核課的技術性困難與法律保留原則的界限,主管機關在試圖強化監管以避免脫法行為時,必須遵守行政法上的法律保留原則,其職權行使與裁量空間受到相關法律規範的嚴格限制,這使得監管部門在追求實質正義時,常在法律邊界上躊躇。

實務挑戰一:資訊孤島與實質審查的授權缺口

在股權交易的房地合一稅認定中,主管機關需要穿透性地審查公司資產負債表,確認不動產佔比是否超過標準,然而,不同政府部門間的資訊流通並不完全順暢,存在資訊孤島問題。

(一)企業資訊不對稱

財政與地政資訊的非同步性,使得稅務單位難以第一時間掌握資產型公司的真實價值與組成。當主管機關試圖對交易價格或資產比例進行實質核實時,常面臨公司基於營業秘密或法律保留原則而拒絕提供細部資料的困境。

(二)產生行政監管執行缺口

這導致監管存在執行缺口,難以全面且即時地掌握股權變動與不動產價值的真實情況,這種挑戰,正體現法規雖設計精妙,但卻執行面權限產生限制。

實務挑戰二:法遵防線的覆蓋不足與行政慣性

許多中小型企業主對於新修訂的財稅法律規範的認知存在滯後性與誤解,這是法遵防線的覆蓋不足。公司治理體系中,往往將不動產交易視為單純的財務活動,而非高風險的法律與稅務合規議題。

(一)企業停留於傳統單純道德勸說之舊思維

負責人對於公司法上所要求之善良管理人注意義務的理解,仍停留在傳統的公司經營範疇,未能意識到稅務風險已直接上升為影響公司存續的關鍵因素。

(二)企業透過實質審查不足陋習間接避稅

此外,行政機關在查核過程中可能存在行政慣性,偏向形式審查書面資料,對於透過複雜法律架構(如多層次控股)進行的間接避稅策略,缺乏主動穿透性審查的機制與資源;這種執行層面的疏忽,為不法之徒提供了利用犯罪策略的空間也形成了監管上的被動式治理。

實務挑戰三:國際反避稅趨勢與本土法制的接軌壓力

全球反避稅趨勢,如經濟合作暨發展組織(OECD)所推動的共同申報準則(CRS)與稅基侵蝕與利潤移轉(BEPS)計畫,不斷要求各國提高稅務透明度。

儘管臺灣已強化本土法規,但在與國際規範接軌特別是在追蹤境外法人透過多層次架構間接持有臺灣不動產的行為上,仍面臨法律位階困境與國際情報交換的技術性挑戰。

這使得企業在國際化的過程中,必須同時面對本土高稅率與國際反避稅的雙重壓力,如何確保本土法制既能有效遏止投機又能符合國際稅務規範,是政策制定者當前最大的結構性挑戰。

專家見解與策略建議

作為企業策略軍師,莊鈞翔博士認為,面對當前嚴峻的法律與稅務環境,企業必須實現從「被動合規」到「主動治理」的典範轉移,核心策略應著眼於資產配置的法律健檢與風險隔離。

第一、 戰略性縮減非核心住宅資產與實質用途轉換:

企業應立即針對所有持有的住宅用不動產進行清查,對於非供員工宿舍或核心營運所需的住宅,應考慮戰略性處分,以降低年度成本 - 「房屋稅與地價稅」的長期負擔,並解除限代令帶來的流動性鎖死。

對於有保留必要的非住宅不動產(如辦公室、廠房),應「確保其登記與使用目的與公司營運功能高度一致」,以符合稅務上對營運性資產的認定實現資產的有效隔離與保護;這不僅能節省年度稅費,更有助於降低公司在銀行端的授信風險評級,是符合法律適法性的錦囊決策。

第二、 建立股權交易風險的法律預審機制:

在進行任何股權結構變動、增資或併購前,必須強制納入法律預審機制,此機制的核心在於精準計算不動產佔公司總資產的比例,並評估股權交易是否會觸發房地合一稅的適用條件。

這需要由具備法律與會計專業的團隊進行跨部門協作,確保在簽署交易文件前已將潛在的交易成本 - 「房地合一稅及必要費用納入估算與價格談判中」;這種主動的預審機制,能有效避免因單純的股權轉讓而遭受百分之四十五的重稅,是企業策略層面對稅務風險的源頭治理。

第三、 強化董事會的稅務合規守門員義務與職權行使:

法律賦予公司負責人應忠實執行業務並盡善良管理人注意義務,這項義務在現代公司治理中,已實質延伸至對重大稅務風險的預見與管控。

董事會必須將稅務遵循視為首要的公司治理責任,要求管理階層定期提交「不動產資產稅務風險報告」並針對法人資產配置的法律限制進行定期的教育訓練。

如此一來,才能有效運用法律架構,避免企業因負責人或管理層的稅務疏失而承擔巨額的連帶責任與行政罰鍰;這強調了行政稽查權限與實質審查機制的建立,同時推動了法制位階對治理的要求提升。

結語與前瞻

在資產透明化與反避稅的全球浪潮下,法人持有不動產已不再是單純性投資決策,而是關乎企業永續與治理健全的法律工程。

中華企業策略永續發展學會創會理事長莊鈞翔博士衷心建議,國內各企業應更加審視當前政府祭出之新法律規範,畢竟,該項法令政策有機會將企業推向了必須主動革新資產策略的臨界點;只有將法律思維融入企業策略之 DNA,實踐從形式合規到主動治理的典範轉移,才能有效解除流動性的鎖死危機,並在稅網中取得適法性之錦囊決策。

未來,企業在資本市場取得大眾信任的關鍵指標,將不再僅是亮眼的營收數字,更在於其對稅務法規的遵循深度與資產配置的透明度,這將成為企業永續發展的關鍵指標;莊博士呼籲所有企業主,「將法律風險管理視為企業永續發展的基石,並以法律治理,是企業永續的靜脈血」這句格言,為我們對抗不確定性的策略指引。

法律規章 確保資產安全建立屏障

法律賦權 方為家族永續謀求興旺

法律稅綱 遵守年度成本必須承當

法律領航 協助公司治理邁向康莊

【法律依據註腳】

本文章引用之法律依據及數據來源如下:

- 公司法第 23 條第 1 項:公司負責人應忠實執行業務並盡善良管理人之注意義務,如有違反致公司受有損害者,負損害賠償責任。

- 公司法第 23 條第 2 項:公司負責人對於公司業務之執行,如有違反法令致他人受有損害時,對他人應與公司負連帶賠償之責。

- 所得稅法第 4 條之 4 第 1 項:個人及營利事業交易中華民國境內房屋、土地或其設定地上權之房屋使用權(以下合稱房屋、土地),其交易所得應依本條例規定課徵所得稅。

- 所得稅法第 4 條之 4 第 2 項:前項所稱交易房屋、土地,包括依本條例規定視為交易房屋、土地者。

- 所得稅法第 4 條之 5 第 1 項第 1 款:交易之房屋、土地,有下列情形之一者,免納所得稅:一、個人或營利事業以自有房屋、土地與他人交換、合建分屋,或經政府機關徵收、區段徵收、市地重劃、土地重劃,或經政府機關劃定為公共設施保留地後,依本條例規定交易者。

- 所得稅法第 14 條之 4 第 1 項:個人或營利事業交易中華民國境內房屋、土地或其設定地上權之房屋使用權(以下合稱房屋、土地),應以交易時之成交價額減除原始取得成本,並減除因取得、改良及移轉而支付之費用後之餘額為房屋、土地交易所得額。

- 所得稅法第 14 條之 5 第 1 項第 1 款:營利事業交易房屋、土地之交易所得額,應依下列規定課徵所得稅:一、持有期間在二年以內者,稅率為百分之四十五。

- 所得稅法第 14 條之 5 第 1 項第 2 款:營利事業交易房屋、土地之交易所得額,應依下列規定課徵所得稅:二、持有期間超過二年者,稅率為百分之三十五。

- 房屋稅條例第 5 條第 1 項第 1 款:房屋稅向房屋所有人徵收之,其稅率如下:一、住家用房屋:供自住使用者,為百分之一點二;供出租使用者,為百分之一點二至百分之四點八;供非自住非出租之其他住家用者,為百分之一點五至百分之三點六。

- 房屋稅條例第 5 條第 1 項第 2 款:房屋稅向房屋所有人徵收之,其稅率如下:二、非住家用房屋:供營業使用者,為百分之三至百分之五;供私人醫院、診所、自由職業事務所或其他非營業使用者,為百分之一點五至百分之二點五。

- 平均地權條例第 79 條之 1 第 1 項:私法人購買供住宅使用之房屋,應經中央主管機關許可。但符合中央主管機關公告之用途與條件者,免經許可。

- 平均地權條例第 79 條之 1 第 4 項:私法人經許可取得供住宅使用之房屋,於五年內不得轉讓、預告登記,但因強制執行、徵收、法院判決或其他經中央主管機關核准者,不在此限。

- 土地稅法第 18 條第 1 項:供自用住宅用地及其非供自用住宅用地,地價稅稅率不同,地價稅按土地所有權人所有土地之總地價,依本法規定稅率課徵之。

- 土地稅法第 17 條第 1 項:合於左列規定之自用住宅用地,其地價稅按千分之二計徵:一、都市土地面積未超過三公畝者。二、非都市土地面積未超過七公畝者。

- 土地稅法第 34 條第 1 項:土地所有權人出售自用住宅用地,都市土地面積未超過三公畝部分,非都市土地面積未超過七公畝部分,其土地增值稅,統按百分之十徵收之。

註:以上法條內容均為2025年中華民國政府現行有效之法令,條文引用自官方公布版本並符合文章中所述之法律依據與說明。

企業策略軍師智慧錦囊 —「不先商議,所謀無效;謀士眾多,所謀乃成。」箴言15:22

Copyright © CHUANG, CHUN-HSIANG, Ph.D. All rights reserved. Unauthorized reproduction or adaptation of this work, including industry trend analysis and academic viewpoints, is strictly prohibited. Violators will be prosecuted to the fullest extent of the law. For reprint or quotation requests, please contact CHUANG, CHUN-HSIANG, Ph.D. via email at [email protected]

版權所有 © 莊鈞翔 博士 ,保留所有權利,未經授權,嚴禁以任何形式複製或改編本著作內容(包括產業趨勢分析及學術觀點),違者將依法追究法律責任;如需轉載或引用,請透過電子郵件 [email protected] 聯繫 莊鈞翔 博士。

企業策略軍師介紹 /

Corporate Str ategy Advisor

Missionary in The Workplace

莊 鈞 翔 博 士 Eric Chuang,Ph.D.

現任職務 /

ㆍ中華企業策略永續發展學會 創會理事長

ㆍ公司治理法律專欄 作家

ㆍ逢甲大學商學院 兼任助理教授

ㆍ逢甲大學臺中市校友會 理事

學 歷 /

ㆍ商學博士 Ph.D .in Business Administration

ㆍ企業管理碩士Master of Business Administration

國際專業認證 /

ㆍ中華經濟研究院綠色經濟研究中心減減碳管理師

ㆍCEO國際認證中心永續發展碳管理甲級管理師

ㆍCEO國際認證中心ESG不動產淨零甲級管理師

ㆍ德國萊茵TUV兩岸勞資法務管理甲級管理師

核心服務項目 /

壹、《洞察先機 / 策略佈局 / 駕馭變革 》

ㆍ企業智慧財產與與商業機密攻防策略

ㆍ高階管理者期待局與商業模式創新優化

ㆍ企業策略性併購與聯盟整合

貳、《化解爭議/穩健流動/創造價值》

ㆍ股權與多方利害關係人事解決

ㆍ企業營運風險與財務變革風險因應

ㆍ企業業契約風險管控與高階商業談判

十三、《永續發展/傳承創新/公司治理》

ㆍ企業人力資本策略與勞資和諧關係

ㆍ企業策略財富管理與家族企業永續傳承

ㆍ企業法遵風險防禦與公司治理優化

ㆍ企業全方位契約生命週期管理解決方案

肆、《國際認證/專業培訓》

ㆍ專業認證培訓課程綱設計

ㆍ專業認證教育課程代理

ㆍ商業創新與智慧運營

ㆍ品牌哲思與行銷想像

全球論文發表 /

ㆍ臺灣企業接班人的佈局規劃與傳承家族價值

Factors for Successful Succession of Taiwanese Family Businesses

ㆍ企業策略導入公司治理法遵精神:以外部法律顧問團隊協助為例

Introducing corporate governance in law compliance into business strategy: a case study of external legal advisory teams

ㆍ顧客關係管理對服務永續之探討:以 A 國際法律事務所為例

Discussion on Customer Relationship Management in Service Sustainability:A Case Study of A International Attorney Firm

ㆍ不同世代企業家人格特質、創新能力對企業經營績效之影響-以領導風格為中介變數

The Relationship among Personality Traits of Different Generation Entrepreneurs, Innovation Ability and Performance – Leadership Style as an Intermediary Variable

中華企業永續發展學會 /

為傳承智慧、產業服務,莊博士創立中華企業策略永續發展學會,旨在有效法古之智囊,為企業提供精準籌謀與前瞻指引;以「策略為先、治理為本、管理為終」為核心奮鬥理念:

ㆍ厚植產業價值基礎,弘揚公司治理與法遵精神

ㆍ推動智庫策略有效應用,引導企業實踐社會責任

ㆍ前瞻思維強化風險控管,賦予企業永續發展動能

ㆍ深化組織體質,提升營運能力與全球運轉

【您的專屬智庫為您出謀劃策】Line官方帳號

ㆍ https://line.me/R/ti/p/@783xkknh

【中華企業策略永續發展學會】Line官方帳號

ㆍ https://line.me/R/ti/p/@387nbnjs

【莊鈞翔博士公司治理法律專欄 】M傳媒 / 賣厝阿明

ㆍ https://94m.com.tw/editors/ed55fc

.png)