交換不動產也要繳契稅?搞懂2%與6%的差別

很多民眾以為,房屋彼此交換,只是「互換」不是「買賣」,應該不用繳太多稅。但其實只要涉及不動產移轉,就必須依法申報契稅。

依《契稅條例》規定,不動產交換原則上適用2%交換稅率;但如果雙方價值不相等,產生差額補償,差額部分就要依買賣或贈與性質,改按6%稅率課徵。

這裡的不動產,依《民法》第66條,是指土地及其定著物(例如房屋)。

適用交換契稅的類型包括:

-

房屋交換房屋

-

土地交換房屋

-

房地交換房地

但若是「房屋換股票」、「房屋換汽車」這類不動產與動產的交換,法律上會被視為買賣,不適用2%交換稅率,而是直接按6%課稅。

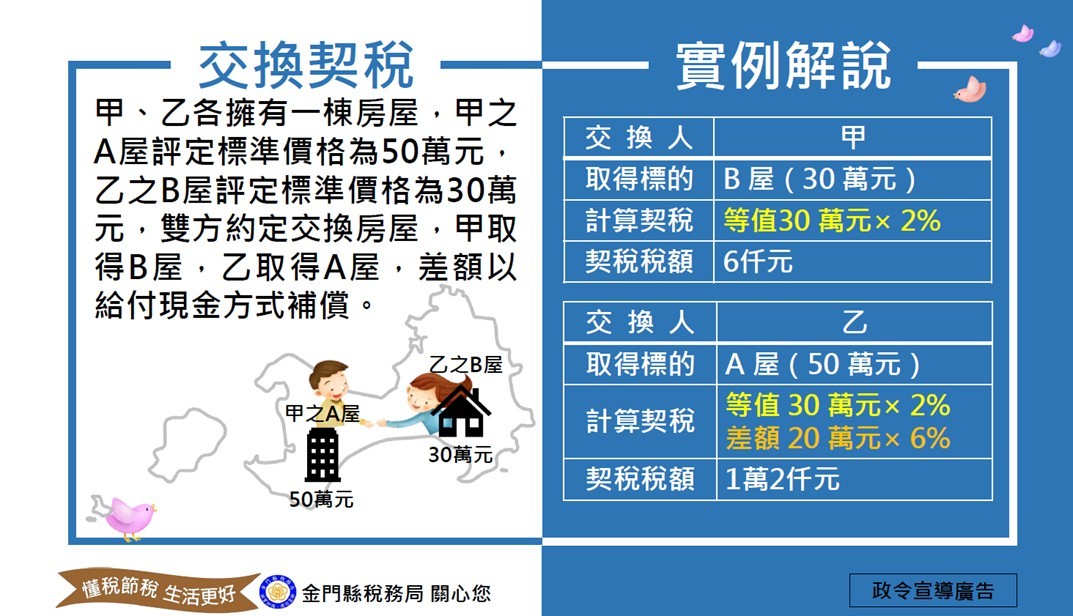

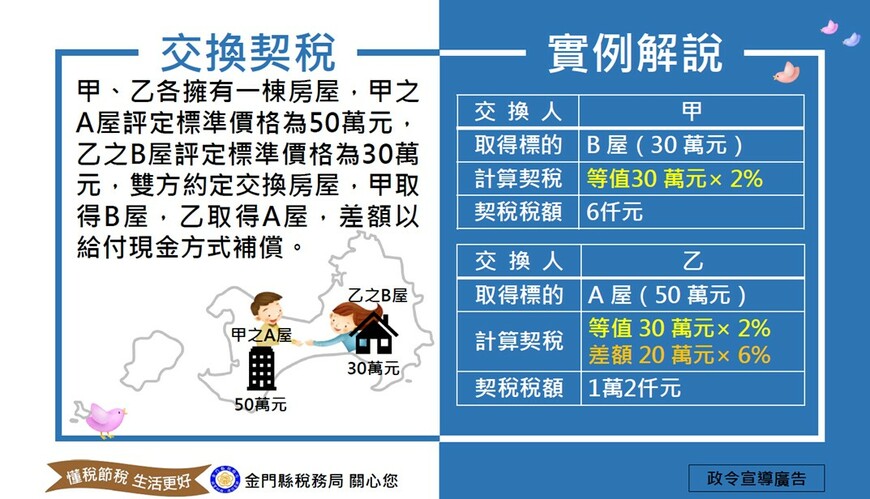

實例解析:為什麼有人繳6千,有人繳1萬8?

假設:

-

甲的A屋評定標準價格50萬元

-

乙的B屋評定標準價格30萬元

-

雙方交換房屋

-

差額20萬元由乙補現金給甲

第一步:看等值部分(30萬元)

雙方交換的等值部分是30萬元,這一段適用2%稅率。

30萬 × 2% = 6,000元

所以:

-

甲取得B屋,繳契稅6,000元

第二步:看差額部分(20萬元)

乙取得價值較高的A屋,多出的20萬元屬差額部分。

這20萬元視為買賣性質,改按6%計算:

20萬 × 6% = 12,000元

第三步:乙的總稅額

乙承受A屋:

-

等值部分:30萬 × 2% = 6,000元

-

差額部分:20萬 × 6% = 12,000元

合計:18,000元

最後結果:

-

甲繳6,000元

-

乙繳18,000元

關鍵就在於:誰取得較高價值的不動產,誰的稅負就會增加。

常見誤解:股票換房為什麼不能用2%?

很多人會問:「如果我用股票換房子呢?」

答案是不能適用2%。因為股票不是民法上的不動產,而是動產。這種情況在法律上會被視為「房屋出售」,房屋承受人必須按全額6%買賣稅率計算契稅,沒有等值2%的空間。

這也是許多人容易忽略、卻可能多繳稅的地方。

媒體觀點:交換不是免稅捷徑

從實務面來看,交換契稅的設計其實很單純:

-

等值交換 → 2%

-

有差額 → 差額6%

-

動產換不動產 → 全額6%

但真正影響稅額的,是「評定標準價格」,而不是雙方私下約定的金額。民眾若誤以為交換就能大幅節稅,往往會忽略差額部分仍須按高稅率計算。

因此,在進行不動產交換前,務必先試算評定價格與可能產生的差額稅負,避免交易完成後才發現稅額超出預期。

如有疑問,可洽 金門縣稅務局 諮詢相關細節。